原価計算とは簡単にいうと、製品を作るためにかかった金額を計算すること。

というと、製造業にしか関係ないと思われるかもしれませんが、実は、商品を販売したり、サービスを提供したりなど、ありとあらゆる業界に応用できる概念です。

ここでは原価計算の目的と計算方法を解説いたしますので、基本的な仕組みを理解し、ぜひ決算書の作成や予算の編成に役立ててください。

正しい原価を集計し、価格設定や予算・経営計画の策定に活かす。原価計算の目的

Q:原価計算では、どのようなことをするのでしょうか。

A:企業経営に資するために必要な原価を集計することを原価計算といいます。

例えば、製品を製造している会社であれば、その製品1個当たりの製造コストがいくらなのかを把握することが経営において重要です。原価計算は製造過程で発生した真実の原価を確定し、財務諸表作成や経営に役立てるために必要な計算なのです。

その主たる目的としては以下の5つとなります。

| 原価計算の目的 |

| 決算書作成のために必要な真実の原価を集めること |

| 価格計算に必要な原価資料を提供すること |

| 経営管理者に対して原価管理に必要な原価資料を提供すること |

| 予算の編成並びに予算統制のために必要な原価資料を提供すること |

| 経営基本計画を設定するために必要な原価情報を提供すること |

つまり、簡単にいえば、正しい原価を集計し、価格設定に活かして、予算や経営計画に活かしましょう、ということです。

原価計算の方法

Q:具体的に、どのように計算をすればいいのでしょうか。

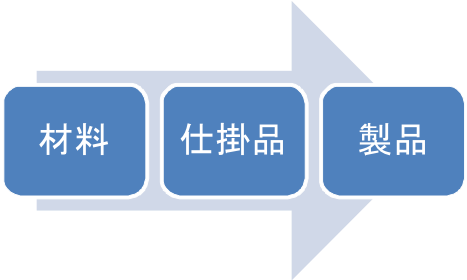

A:原価計算の範囲としては材料から製品になるまでです。

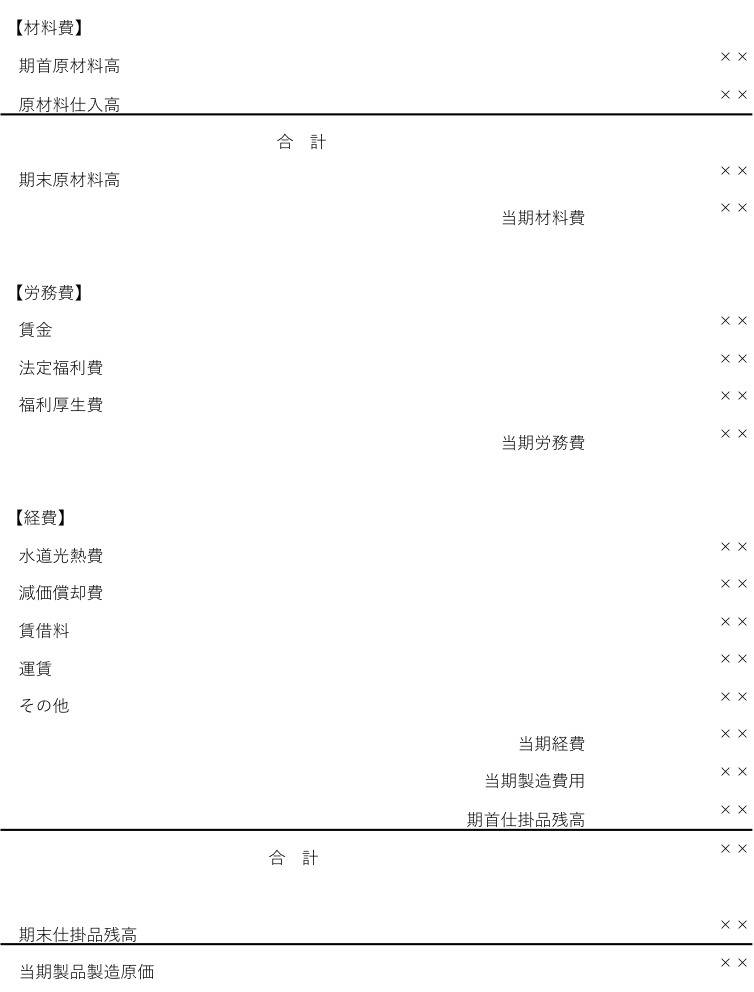

上記の製品製造過程において発生した材料費や人件費、製造にかかった経費を集計することを原価計算と呼びます。なお、原価計算の結果は製造原価報告書としてまとめられます。

そして原価計算では3段階を踏んで原価を計算します。

STEP1:費目別原価計算・・・発生した原価を勘定科目別に集計する

STEP2:部門別原価計算・・・勘定科目別に集計した原価を原価部門別に集計する

STEP3:製品別原価計算・・・原価を製品別に按分する

最後の製品別原価計算は大きく2つに分かれ、個別製品ごとの「個別原価計算」と一定期間において発生した原価に期首仕掛品原価を集計し、完成品と期末仕掛品に分ける「総合原価計算」に分類されます。

会社において原価計算を実施することで、自社の適正な製品価格が導き出され、それは原価の管理や利益の増加につながります。

複雑な原価計算に取り組もうとすると大変ですので、まずは製造部門や経理部門の人が協力して製造原価と販売費及び一般管理費の区分を見直し、自社の製造原価の把握に努めてみてください。

専門家:江黒 崇史

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。