これまでの会計講座で、何度か東芝の不適切会計について触れてきましたが、今回は、最大との不正と言われている「工事進行基準」について、解説いたします。

工事進行基準では、1年ごとや区切りとなるタイミングで売り上げを計上していきます。

すべての工程が終わってから計上する「工事完成基準」と比べ、1年ごとの会計報告時にも、経営状態がわかりやすいというメリットがあります。

ですが、工程がスタートする前に見積もりをすべて出すことで、原価総額を少なく見積もって利益を出そうとしたり、架空の原価を計上したりといった不正が起きやすいのも、また事実です。

経営状態がわかりやすい「工事進行基準」。反面、不正をしやすいという側面も

Q:東芝の不適切会計では工事進行基準が問題とききましたが、工事進行基準とはどんな処理なのでしょうか。

A:長期にわたる建設事業やソフトウェア開発などで採用される基準で、各期に売上と費用を計上する会計処理です。工事の収益や費用の総額を適正に見積もる必要があります。

会計の大きなルールの1つに、適正な期間に適正な売上や費用を計上するというものがあります。これは会計が一年間という期間を持って報告されるため、長期にわたる契約に関する売上や費用については、各会計期間に適正に報告しようというものです。

会計報告は一年間といっても、企業の活動においては長期にわたる建設工事やソフトウェアの開発などがあります。これらの活動を完成時に一気に売上を計上するよりも会計期間ごとに按分して計上することが、より企業の実態を把握することに資することから、各会計期間に売上と費用を案分する会計を「工事進行基準」といいます。

なお、短期の工事・プロジェクトで、当該プロジェクトの完成・引き渡しを持って売上や費用を計上する方法を「工事完成基準」といいます。

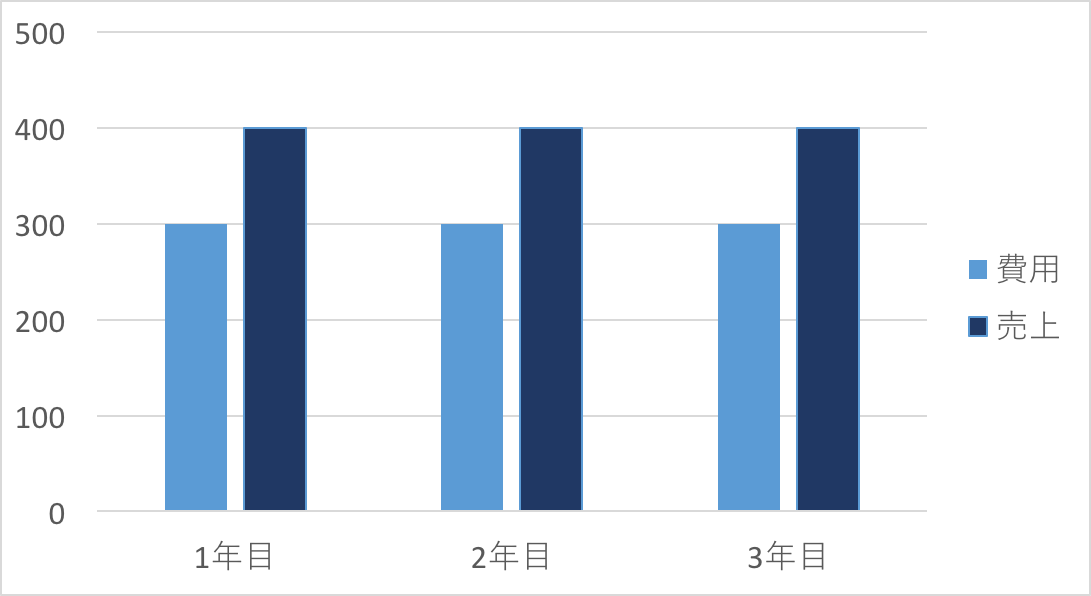

ここで工事進行基準をイメージすると下記のようなイメージです。

| プロジェクト 売上 | 1,200 |

| プロジェクト 費用 | 900 |

| 1年目 | 2年目 | 3年目 | 売上 | 400 | 400 | 400 |

| 費用 | 300 | 300 | 300 |

図にすると、下記のイメージですね。

ここで問題となるのが、1年目や2年目で追加の費用が発生する場合です。

工事進行基準では当初、プロジェクト全体の売上と費用を見積もり各会計期間に按分しているので、追加の費用が発生した場合は、その期間で追加の費用計上が求められます。

このような追加費用は、プロジェクト当初の工事収益の見積もりが甘かったり、工事の進捗の悪化や想定外の事象により生じたりした場合に発生します。

入札に勝つ・利益を水増しするという一石二鳥を狙い、不正を行った東芝

Q:実際に東芝では、どのような不正が行われたのでしょうか。

A:東芝の不適切会計では、一部のインフラ事業で工事原価総額を過少に見積もっていました。工事進行基準でも売上△費用=利益ですから、この費用を過少に見積もり、赤字受注で損失がでることを隠していたのですね。

今回の同社に関する第三者報告書には「事業戦略上の必要性から入札に勝つために、具体的な裏付けのないコスト削減策が含まれたチャレンジ値を設定し、入札価格を決定した」というコメントもありました。

長期にわたるプロジェクトでは、工事原価の見積もりが難しいことは事実ですが、裏付けのないコスト削減策で費用を見積もってしまってはいけませんね。

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。