前回は、「損失飛ばし」について解説しましたが、実はオリンパスでは、これ以外にもさまざまな不正に手を染めていました。

そこで引き続き、オリンパスの事例を取り上げます。

今回は、「のれん」を利用した不正についてです。飲食店の出入り口にかかっている「暖簾」が語源となっており、ブランド力や技術力、社員の質の高さなど金額で表せない価値を指します。このように、通常では見えない価値が見えるのが、買収を行う時です。

では、オリンパスではどのように「のれん」を利用したのでしょうか?一緒に見ていきましょう。

ブランド力など見えない価値を正しく反映させるのは難しい

Q:「のれん」が大きい会社は危ない、と聞いたことがありますが、どういう意味なのでしょうか。

A:「のれん」とは、買収で支払った金額のうち、買収先の純資産を上回った金額、つまりプレミアムのことを指します。このプレミアムが高すぎる場合は、価値の低い会社を高すぎる値段で買っていないのかという、懸念が生じます。

例えば、A社がB社を手に入れようとしているということは、A社がB社に何らかの価値を見出したから買収する訳ですよね。その中で、ブランド力やイメージなど目に見えない価値が「のれん」となるのです。

この「のれん」は会計上、非常に気になる勘定科目です。「のれん」は決算書上、無形固定資産に計上されます。そして日本の会計基準では、20年内の定額償却=費用化を求められます。

「のれん」は買収のプレミアムで発生する訳ですから、買収した会社のプレミアム価値が無いことが判明すれば、残っている「のれん」は減損処理が必要です。

そうなると今度は、M&Aの評価プロセスは正しかったのか、そもそも価値の無い会社を高く買って「のれん」が生じたのではないか等、疑問が湧いてきます。

また仮に、買収時における対象会社の評価が正しかったとしても、買収後に思ったような価値を生み出さなければ、買収プレミアムの価値が無かったということで「のれん」を減損する必要があります。

このように「のれん」には減損リスクがあるため、「のれん」が多額に計上されている会社の決算書は、減損リスクに気をつける必要があります。

企業買収で生じるのれんで損失を解消しようとしたオリンパス

Q:これまでに、のれんを利用した不正はあったのでしょうか。

A:価値の低い会社に対して高い価値をつけて損失を隠そうとした、オリンパスの事例を見てみましょう。

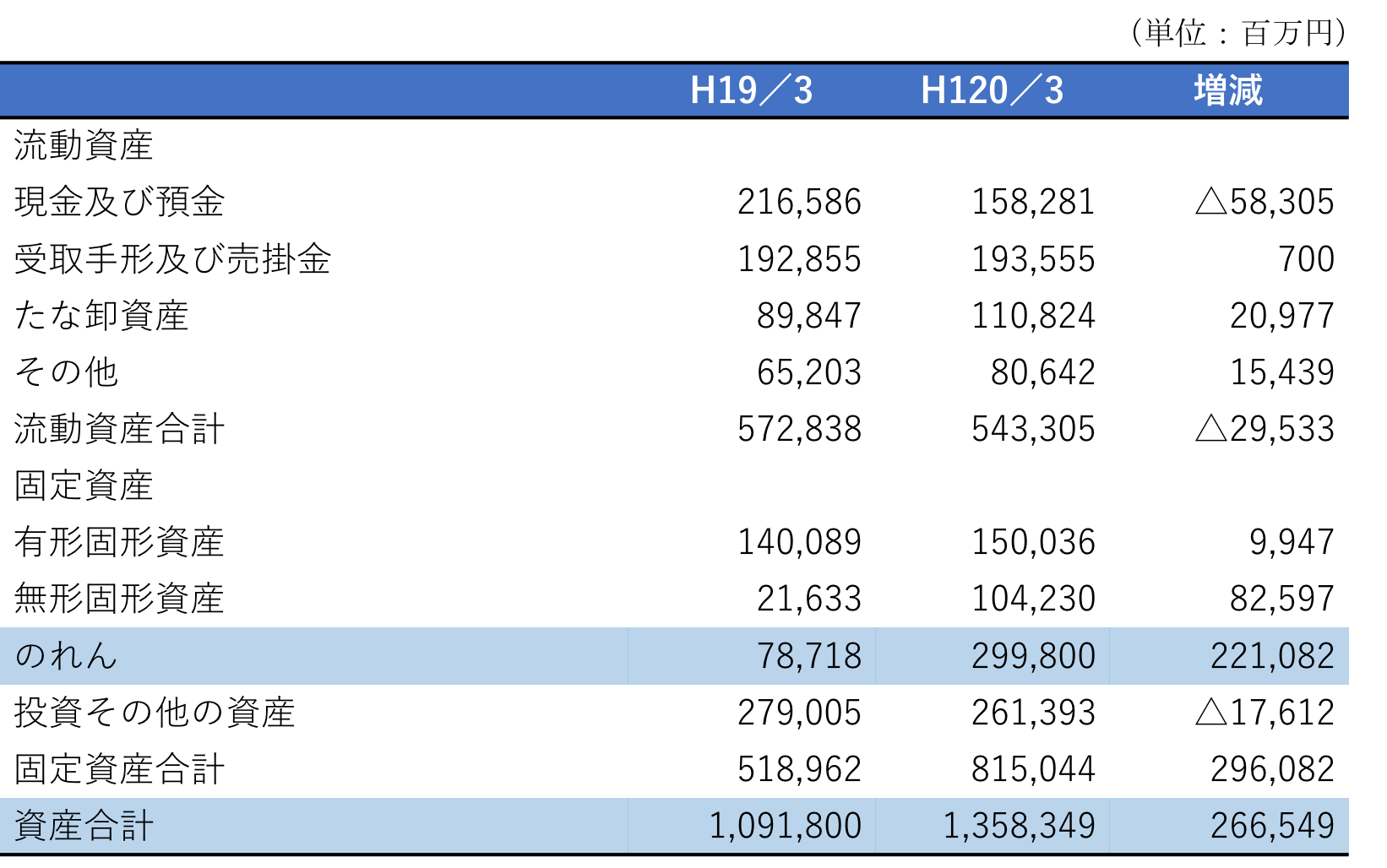

下記は、同社の訂正前の簡易貸借対照表です。

【訂正前 簡易貸借対照表】

同社は、バブルの頃に投資をした金融商品に多額の含み損が生まれてしまいました。そして含み損を有した金融商品を隠すために、連結対象外のファンドに「損失飛ばし」等を実行しました。しかし、いずれその含み損を解消する必要があります。

※損失飛ばしについて詳しい解説は、「不正会計⑧ 損失飛ばし 損失を10年も隠し続けたオリンパス」をご覧ください。(https://nomad-journal.jp/archives/1500)

そこで、価値の低い会社を高く買って「のれん」を償却して費用として計上することで、本来の金融商品から生まれた損失を解消させようとしました。またこの買収は、ファンド介在により、いずれはオリンパスに買収資金を還流させることも考えた上での高額な買収取引でした。その結果、多額の「のれん」が生じたのです。

結局、この不正会計は発覚し、決算訂正がなされました。

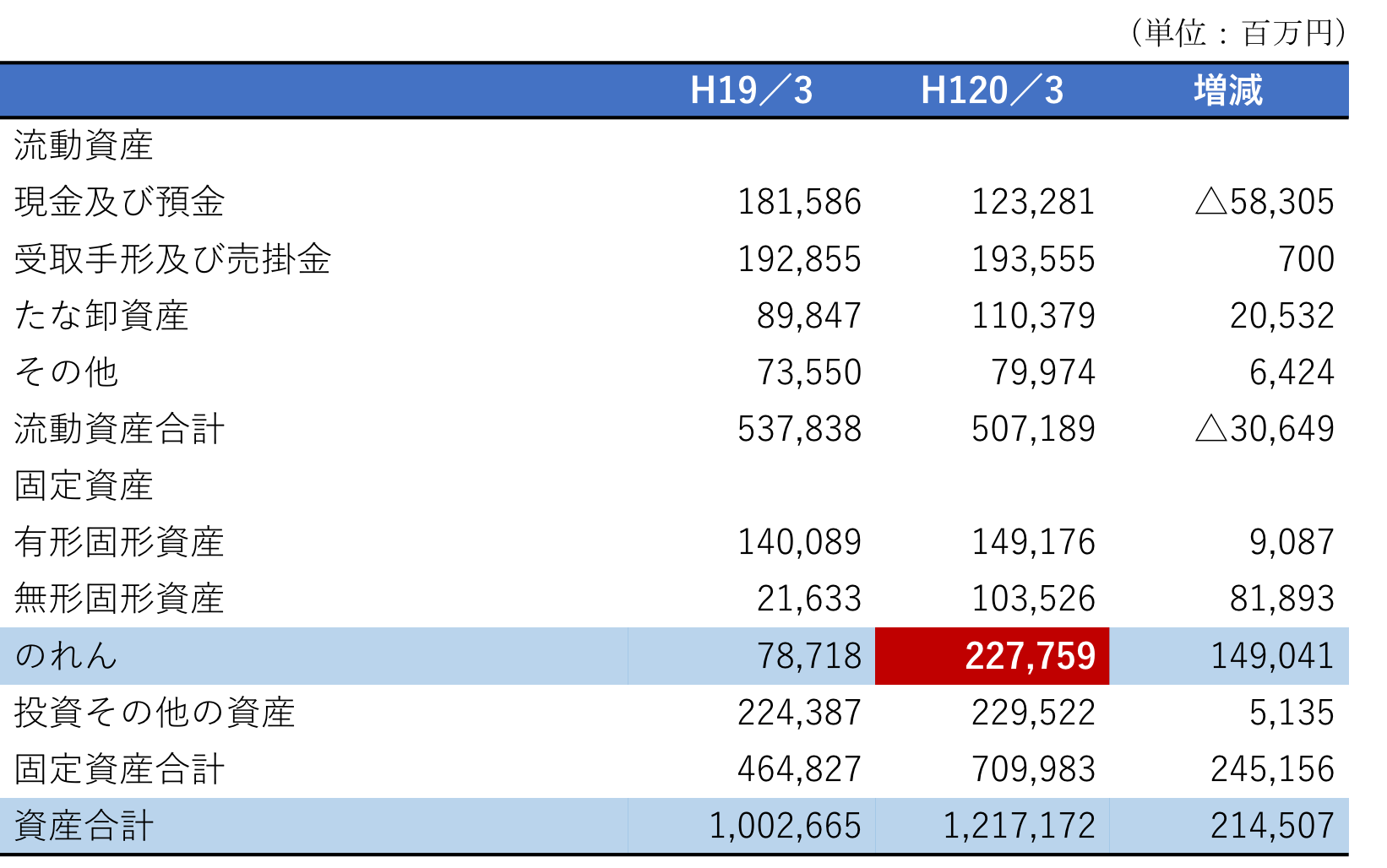

訂正後の貸借対照表は以下のとおりです。

【訂正後 簡易貸借対照表】

「のれん」の額が訂正前は299,800百万だったのが訂正後は227,759百万円と、なんと72,041百万円も訂正されています。

連結子会社の数も、訂正前の平成20年3月期は205社でしたが、訂正後には216社へ増加しています。訂正前、訂正後で子会社の数が異なる点について有価証券報告書を見てみると「関係会社の状況のその他163社には、含み損の生じた金融資産・デリバティブ取引等の損失分離に利用され、実際に支配していることが判明した以下のファンド11社を含めております」という記述がなされています。

さらに「含み損の生じた金融資産・デリバティブ取引等の損失分離に利用され」と、不正会計のことがはっきりと記載されていました。

M&Aは時間を買えることから企業の成長戦略としては有効な手段ですが、適正なM&Aが為されたのか、計上された「のれん」に価値はあるのか、注意する必要がありますね。

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。