今回は、前回のテーマである棚卸資産(在庫)を利用した不正に関連して、在庫と資金繰りの関係について、詳しく解説していきます。

売上が伸びていて、利益も十分にあったのに、経営破綻してしまう。このような事態が起きる背景のひとつに、在庫を抱えすぎてしまうことによる、資金繰りの悪化があります。

実際に、不動産販売業を行っていた会社の事例を見ながら、資金管理の重要性について考えていきましょう。

運転資本に要注意!在庫が増え過ぎれば資金繰りが苦しくなる

Q:前回、在庫が膨らむと資金繰りが苦しい、という話がありましたが、詳しく教えてください。

A:ビジネスでは先に物を仕入れて、仕入を決済します。そして、販売をすることではじめて入金があるため、在庫が増えて販売ができなければ企業の資金が回らなくなってしまうのです。

ビジネスでは資金が続くことが大事です。

ただ、商売では物がなければ始まりません。先に物を仕入れて決済するため資金が先に出ていってしまいます。その後、売上があって入金があります。

このような企業の正常な運転に用いる資金を、運転資本ということもあります。

ここでは、不正会計ではない、実際に上場企業であった在庫が膨らむ事例をみていきましょう。

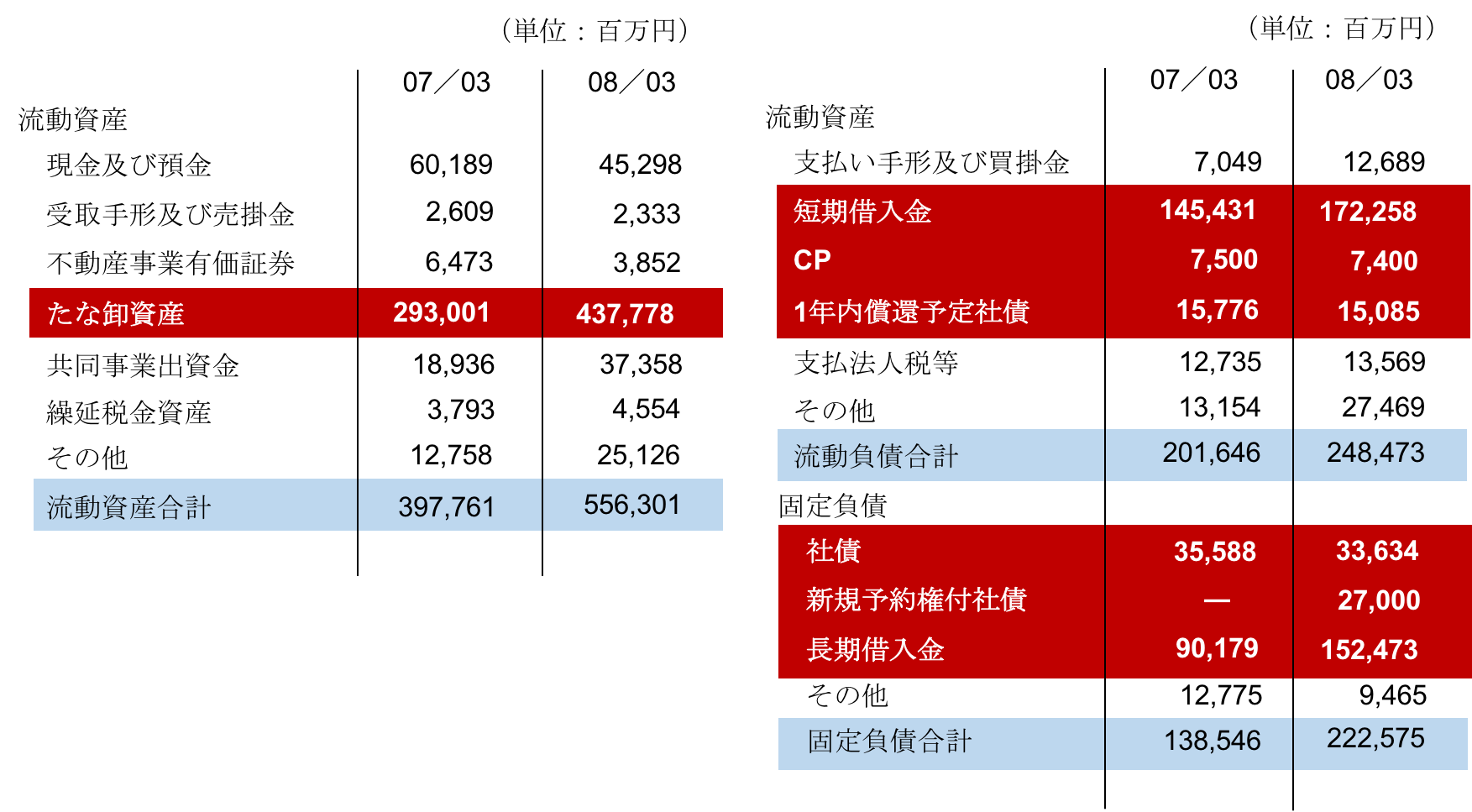

以下の表は、とある会社の簡易貸借対照表の流動資産部分をピックアップしたものです。

在庫である「たな卸資産」が増加しているのがよくわかりますよね。同時に、受取手形及び売掛金は少し減っていて、現預金はかなり減少しています。

では次に、この会社の損益計算書を見てみましょう。損益計算書は3期並べてみますね。

| 06/03 | 07/03 | 08/03 | |

| 売上高 | 64,349 | 180,503 | 243,685 |

| 経常利益 | 10,677 | 56,398 | 61,677 |

| 売上高経常利益率 | 16.6% | 31.2% | 25.3% |

| 当期純利益 | 7,868 | 30,039 | 31,127 |

| 売上高当期純利益率 | 12.2% | 16.6% | 12.8% |

こうしてみると、増収増益と好調のように見えますよね。しかし、この会社は残念ながら資金調達に苦しみ経営破たんしてしまいました。

売り上げが好調なのに経営破綻したアーバンコーポレーション

Q:売上が好調なのに、経営破綻してしまったのはなぜですか。

A:それでは、種明かしをしてみましょう。この会社はアーバンコーポレーションといい、不動産開発・販売事業を展開していました。不動産は市況に大きく左右されます。そのため、好況時はどんどん不動産が売れるので、借入を多くして不動産開発をしても経営を続けていくことができます。

事実、アーバンコーポレーションでもたくさんの負債を抱えていました。

しかし、不動産は不況になると、当初仕入れたときの想定価格で売ることは難しくなります。

つまり、

販売するための不動産を仕入れる

→多額の資金が必要なため多額の負債を抱える

→不動産が予定通り売れない

→売上入金が無い

→負債を返済できない

→経営破たん

という流れができてしまうのです。

こうした悪い流れをつくらないためには、売上を伸ばすのと同じくらいしっかりと、現金の過不足や資金管理をすることが重要です。

在庫の仕入から販売までの期間が長い業種は、資金繰りに要注意!

Q:資金管理で気をつけなければならないポイントを教えてください。

A:最後に、損益計算書と自己資本比率、キャッシュ・フロー計算書も見てみましょう。

| 06/03 | 07/03 | 08/03 | |

| 売上高 | 64,349 | 180,503 | 243,685 |

| 経常利益 | 10,677 | 56,398 | 61,677 |

| 売上高経常利益率 | 16.6% | 31.2% | 25.3% |

| 当期純利益 | 7,868 | 30,039 | 31,127 |

| 売上高当期純利益率 | 12.2% | 16.6% | 12.8% |

| 自己資本比率(%) | 32.8% | 20.0% | 18.3% |

| 営業CF | △32,991 | △55,033 | △100,019 |

| 投資CF | 1,078 | △9,063 | △11,100 |

| 財務CF | 43,043 | 83,210 | 89,212 |

利益を伸ばしているのに自己資本比率が下がっているのは、純資産の増加以上に負債が増えているからです。また、営業キャッシュ・フローが大きくマイナスとなっているのは、不動産仕入のための資金が大きく出ていっているからですね。

売り上げや利益だけをみていれば好調な会社でしたが、在庫の増加の状況やキャッシュ・フローの状況を見れば危険な兆候がわかった事例です。

よく小売りや旅館業は日銭が入るから資金繰りがいい、と言われますが、不動産販売業の場合は売れるまで時間がかかるため資金繰りは大変なのです。

会社を見る時には、売上や利益だけではなくビジネスモデルそのものをしっかりみて、資金が回っているか、多額な負債はないかどうかを確認しましょう。

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。