今回は、チケット業界の慣習を利用して不正な利益を得ていた事例について、ご紹介いたします。

前回までの解説で取り上げていた組織ぐるみの不正とは違い、個人が私腹を肥やすために行った不正ではありますが、業務の見える化をしたり、権力が集中しないような体制を整えていれば防げた事例であり、組織としての責任も重大です。

チケットの販売期間を利用して代金を投資で運用、私服を肥やそうとした不正

Q:不正には業界ごとの特徴もあるのでしょうか。

A:業界特有の慣習を利用し、個人が私服を肥やした不正事例があります。

これまで見てきた不正会計事例では、会社として組織的に不正を行っているものを取り上げてきました。会社として売上を増やしたい、利益を上げたい、という思いで不正会計を働くことは多いですが、それとは別に、個人が私服を肥やすために不正を働くこともあります。

今回は、専務と財務担当役員が不正を働いた事例をご紹介します。

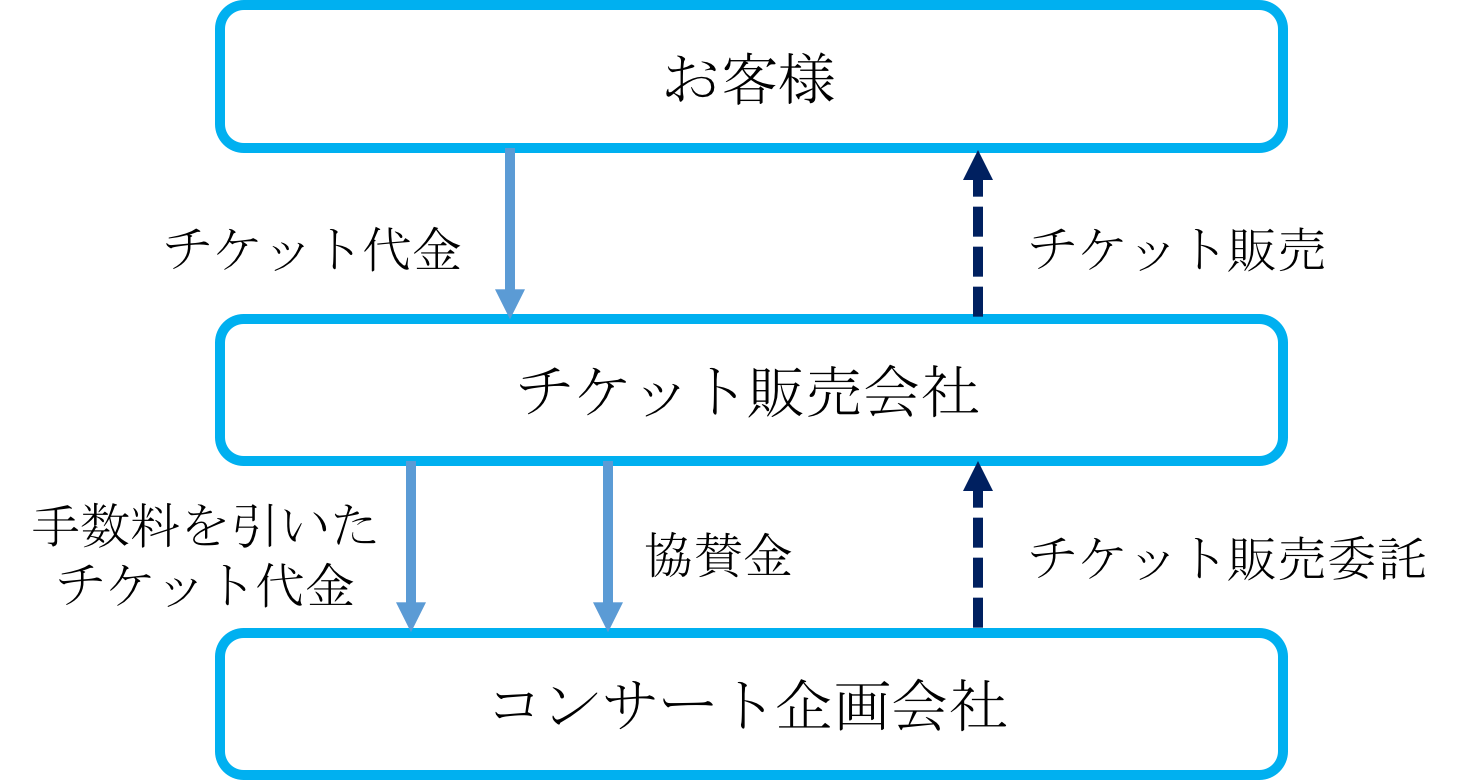

当該会社は、チケット販売業務を行っておりました。チケット販売業務は下記のような流れとなります。

【該当会社のニュースリリースより】

さて、ここでチケット販売業界の慣習に触れておきます。

チケット販売業では、お客様からお預かりしたチケット代金をチケット販売会社がコンサート企画会社へ支払うまで、数ヶ月期間が空くことがあります。

これは、チケットがイベントの数ヶ月前に販売されることから皆さんもお分かりになるかと思います。

そうすると、チケット販売会社としてはチケット販売開始からイベント実施までの数ヶ月間、多額の資金が寝ている状態が生まれます。

そこに悪魔の声がささやきました。

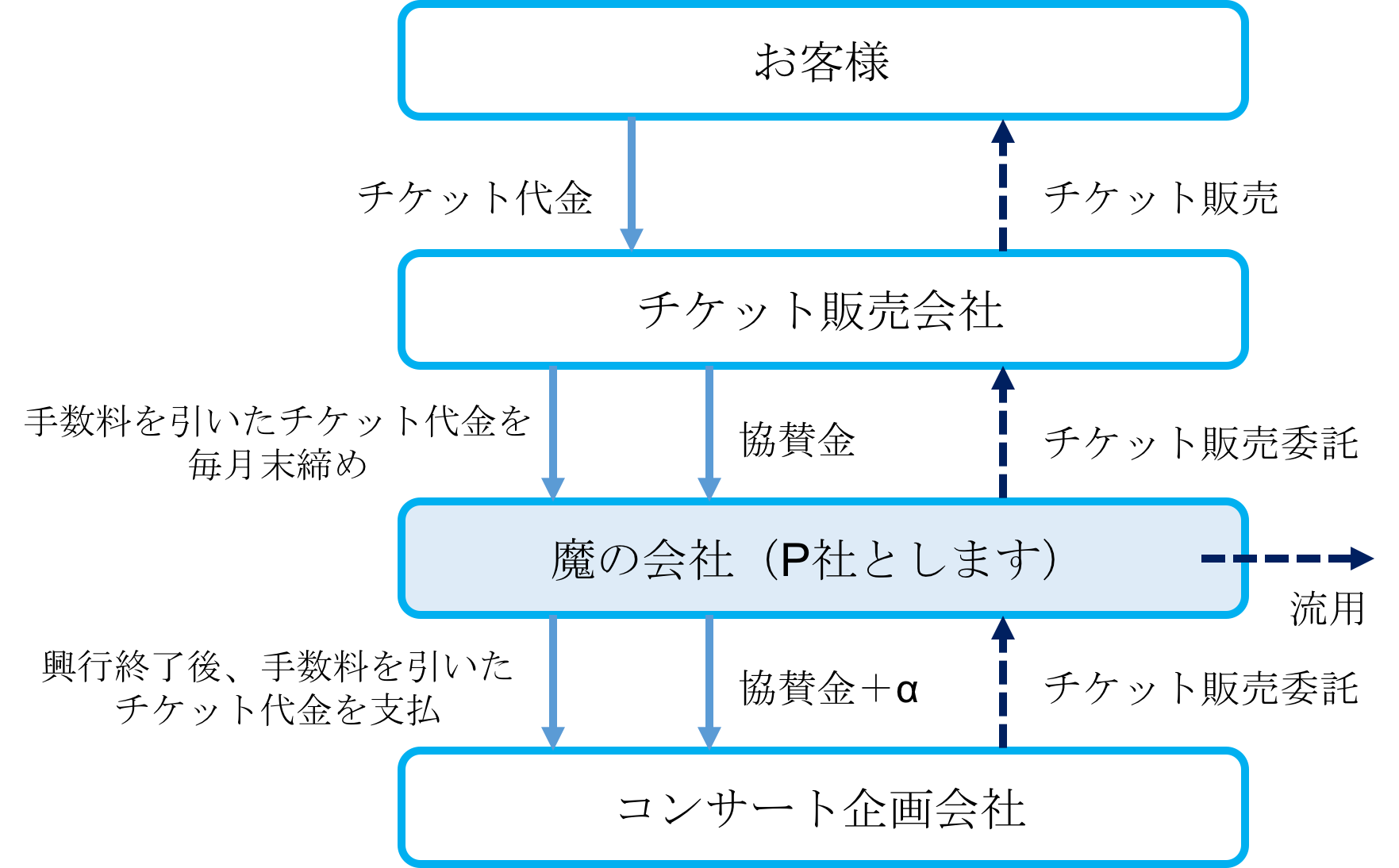

ある会社が、この寝ている資金に対して、

「チケット販売会社さん、その寝ている資金をうちが毎月5~6%で運用します。その運用益を分配しましょう。当然、コンサート企画会社へは支払期日が来たらきちんと当社からお支払いします。」

とチケット販売会社の専務へささやきました。まさに悪魔の声ですね。

流れは以下のとおりです。

【該当会社のニュースリリースより】

これは、チケット販売会社の専務に、「コンサート企画会社へ支払うまで資金が寝ていてはもったいないではないですか。うちが上手く運用するので、一緒に儲けましょう」と悪魔のささやきがあったことと、チケット販売会社における専務の力が大きかったことから、成立した不正でした。

権力の集中、業務の属人化が不正を生み出す

Q:どうして、このような不正に手を染めてしまったのでしょうか。

A:専務としては、P社が間に入ることで普段支払っていた協賛金を、P社が資金を運用することで得た運用益で賄い、さらに運用益を分配することで私腹を肥やせること等から、承諾しました。

結果として、P社の運用スキームは上手くいかず支払ができなくなり、イベント企画会社から専務へ直接クレームが入る事態に発展。さらに、この事態の発覚を恐れた専務が、取締役会での承認を経ずにチケット販売会社に支払を肩代わりさせたことで、多額の損害が発生してしまうこととなりました。

なお、P社に流用した金額は約150億円にものぼり、メディアでも大きく取り上げられた巨額な不正事件となりました。

本件で不正が生まれてしまった主たる原因は、以下の3点が挙げられます。

①チケット販売会社に資金が数ヶ月滞る業界の慣習

②エンターテーメント業界において個人間のつながりが強い慣習が、業務の属人化により業務が見えにくかった

③担当役員への権限の集中

このようなことが生じないよう、業務フローの見える可、権限集中の解消、内部通報制度の利用の促進等しっかりとした体制をつくっていきましょう。

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。