今回は、棚卸資産(在庫)を利用した不正について見ていきます。

たとえば、在庫の評価額を意図的に誤魔化すことは不正、販売できると思って仕入れた在庫を放置しておくことは、悪質とはいえないかもしれませんが、不適切な会計処理に当たります。

また、在庫が膨らんでしまうことにより、結局は会社の資金繰りが悪化してしまうといったことも起こり得ます。

こうした事態にならないように、不正を見抜くポイントを理解し、予防策を講じておきましょう。

在庫の滞留を放置することは不正と心得る

Q:在庫を使った不正とは、どのようなものがあるでしょうか。

A:いろいろな種類がありますが、まずは適正な評価をせずに損失を先送りする不正について、解説いたします。

商売をするには、まず提供する商材を仕入れる必要があります。自動車、不動産、飲食店・・・どんな商売でも、売るものがなければ始まりませんよね。また、販売する機会を損失しないために、在庫を抱えることが多いと思います。

そして会計上では、在庫について毎期評価が求められます。

このときに在庫を廃棄したり売却しない場合には、臨時な場合を除き、販売目的の在庫から生まれた評価損なので売上原価として評価損を認識する必要があります。

ただ、経営者の中には「売れると思って仕入れたのだから評価損など不要」という態度を取ることも少なくありません。しかし、適正な価格で売れない在庫が滞留することは不適切な会計処理ですし、意図的に評価額を誤魔化せば、それは不正といえるでしょう。

実は在庫が増えると、会計上は利益が増える?経営者が甘く考えがちな在庫の評価

また、あまり知られていないのですが、実は在庫が増えると、会計上は利益が増えるのです。

それでは、以下の損益計算書を例にとって説明してみましょう。

【簡易 損益計算書】

| 売上 | 1,000 |

| 売上原価 | 300 |

| 売上総利益 | 700 |

| 販売費および一般管理費 | 500 |

| 営業利益 | 1,810 |

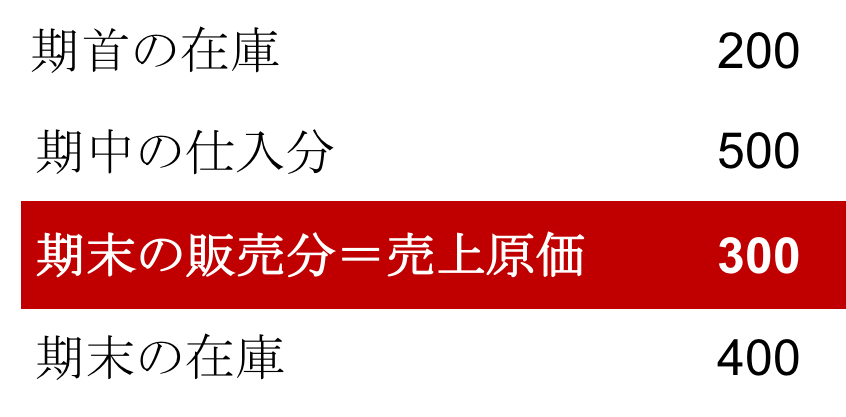

まずは、売上原価は期中の販売分であるため、期首の在庫と仕入分と期末の在庫の差額で計算します。

【期首在庫+期中仕入れ△売上原価=期末在庫】

次に、期末在庫の計算式を見てみましょう。

【期首在庫+期中仕入れ△売上原価=期末在庫】

→この式を悪用して期末在庫を増やすと期中の売上原価が減少する

【期首在庫+期中仕入れ△期末在庫=売上原価】

上記の例で期末在庫を400から600にしてみると

このように在庫の評価を適正に行わず、損失を先送りすると、評価損が計上されず、利益も増えてしまうので、経営者は在庫の評価を甘く考えがちです。

しかし、在庫が膨らむことで販売が滞り、結局は会社の資金繰りが苦しくなってしまうのです。

東芝の不適切会計でも起きた在庫評価の不正

Q:不正を見抜くには、どうしたらいいのでしょうか。

A:実際の事例から予防策を考えてみましょう。

この在庫の評価についての不正は、東芝の不適切会計でも行われました。同社の半導体事業では、販売需要を見誤り在庫が滞留してしまいました。しかし、評価減のルールを適切に適用していませんでした。

具体的には、

① 通常であれば、営業過程から外れたものは評価減の対象というルールを設けるべきところ、評価減の対象に製造棚卸資産を含めていなかった

② 販売見込みがほとんどない状況において適用されるべき、評価方法を定めていなかった

上場会社であれば毎期、在庫を適正なルールで適正に評価すべきところ、同社では損失を繰り延べてしまい問題となったのでした。

企業の決算書を見る際には在庫がきちんと評価されているか、異常に在庫が増加していないか、しっかり確認をしていきましょう。

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。