2011年7月に発覚したオリンパスの巨額損失隠し。その後の社長解任劇も含めて、いまだ記憶に残っている方も多いと思います。

この案件で利用された「損失飛ばし」という不正では、損失を隠すために海外にファンドを設立するなど、手の込んだ不正が行われており、実に10年以上に渡って隠されてきました。

今回は、オリンパスの事例を見ながら解説していきます。

巨額の損失を隠すために不正を重ねたオリンパス

Q:オリンパス事件で「損失を飛ばす」という表現を聞いたことがありますが、どのようなことなのでしょうか?

A:自社とは関係の無い会社等に含み損を押しつけ、損失を隠すことです。

不正会計の手口として以前は、子会社等を利用することがありました。自社にある含み損をもった金融商品や土地等を子会社に移転させて、自社の決算に影響が及ぶことを回避するのです。

しかし、現在では連結決算が主たる決算書となっており、子会社に含み損のある資産を飛ばしても、損失を回避することができません。

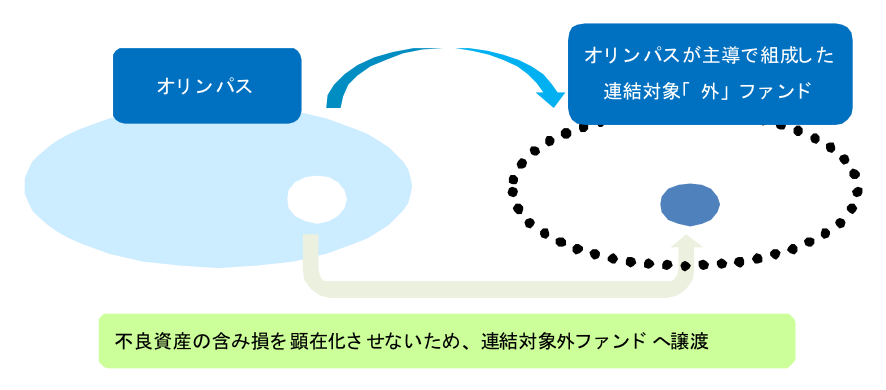

そこで連結「外」の会社やファンド等に含み損を持った資産を譲渡=飛ばすことが考えられたのです。このような連結外ファンドを用いて含み損を隠していたのがオリンパス事件です。

オリンパスでは、バブル崩壊時に多額の損失を出したにも関わらず損失計上を先送りした上に、10年間という長期に渡って隠し続けていました。また、この損失を会計処理するために、実際の企業価値を大きく上回る総額734億円で複数の企業を買収。投資失敗による特別損失として計上して減損処理し、本当の損失原因がわからないようにしていたのです。

不正で手間暇をかけても、残るのは悪影響だけ

Q:具体的な不正の手法を教えてください。

A: 本事例はかなり複雑のため、ここでは要点だけを簡潔に解説いたします。

同社では、1985年頃から積極的に金融商品に投資をしていましたが、バブル経済の崩壊とともに同社の投資商品は多額の含み損を有するようになりました。そして1998年頃には、なんと950億円もの含み損を有していたといわれています。

ちょうどこの頃、これまで取得原価主義であった会計基準に時価評価の考えが入ってきました。購入時ではなく、その時々の市場価格で評価を行う時価評価をすれば、同社が有する金融商品の含み損が一気に顕在化することとなります。

そこで同社では、今回の含み損を隠す手法として、一つは連結の対象とならないファンドを用意して、含み損を飛ばすことを考えました。

まず、含み損を抱えた金融商品について、自社から切り離し=飛ばしを実行するために受け皿となるファンドを組成しました。

しかし、ただファンドを組成しただけでは、そのファンドの中身は空っぽです。そのため、外国の金融機関に預金信託などを行い、外国の金融機関等からファンドへ貸付を実行させて、ファンドに資金を付けさせて、飛ばしを実行させました。

上図を見てわかるように、仕組みとしては非常に簡単です。

ただ、実際にやるとなると、どうやってファンドを組成し、そのファンドに資金を入れて、ファンドに含み損資産を売却するなど、かなりの手間がかかります。

結果として、この飛ばし案件については監査法人に情報が伝わり、不正取引の取り消しを命じられました。また、不正の発覚からわずか1カ月で株価が4分の1にまで下落したり、ウッドフォード社長の告発、電撃解任があったりと、社会的信用まで失うことになりました。

ファンドは、何かに投資をする際に資金を集める箱としては有用ですが、このように悪用されやすいことから、監査法人のファンドに対する監査の目は厳しくなっています。

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。