最近、増加傾向にある不正の手口の一つとして、循環取引があります。

これまで解説してきた不正との違うのは、1社だけで完結するのではなく、取引先など複数の協力会社を巻き込んで不正が行われること。

共謀して不正をしているため発覚がしにくく、また、部門の責任者や管理者といった立場の人々が関与していることが多いため、企業にとって大きな影響を及ぼしてしまうことが特徴です。

自社で十分に気をつけていても、知らない間に参加者になっているケースもありますので、巻き込まれないようにするためにも、知識を身につけておくことが必要です。

複数社を巻き込んだ不正は、業界全体が大打撃を被る

Q:循環取引とはどのようなものなのでしょうか。

A:他の会社と協力して架空の取引を作り上げ、在庫を循環させることです。

不正会計とは、意図的に架空の売上を作ることです。まずは、循環取引の基本的な構造についてお話しましょう。

下図をご覧ください。

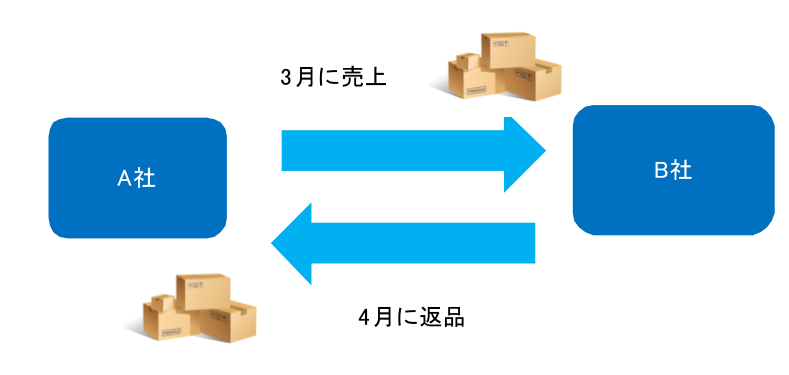

例えば、A社が期末(ここでは3月とします)に売上を作ろうとします。

そこでB社に協力を依頼します。

依頼する内容としては、A社が3月に売った売上を、B社から4月に返品してもらうこと。こうすることで、期末に売上が作ることができてしまうのです。昔はよく、期末になると仲の良い会社に協力してもらい売上を作ることがありました。

しかし、これでは売上があったものとは認められませんし、特定の取引先に売上と仕入れが短期間で発生しているので、不自然に見えてしまいます。

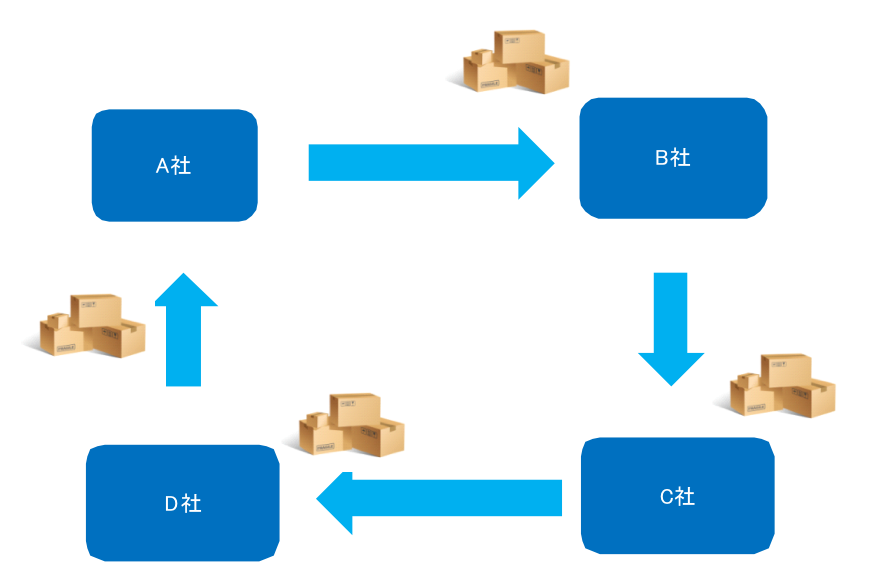

そこで、協力会社を複数用意します。下図のように、取引の始点と終点が同じ会社になっているのが、循環取引のポイントです。

ここで、どのようなことが行われているかというと、

・A社からB社へ100円のものを150円で売る

・B社は150円で仕入れたのでC社へ200円で売る

・C社は200円で仕入れたのでD社へ250円で売る

・D社は250円で仕入れたのでA社へ300円で売る

・・・というように、仕入と販売を繰り返していくわけです。なお、これは赤字を作るためではなく、売上を作ることが目的ですので、徐々に在庫金額も増えていきます。

しかし、このような循環取引では実際に物が動かず、現金も動かないので、どの会社も売掛金や買掛金、在庫が不自然に増えていきます。その都度、売掛金と買掛金を相殺したり、在庫を取り繕ったりして循環取引を隠そうとしますが、いずれ破たんしてしまうことは目に見えています。また、他社の協力がないとできないという点で、業界全体にも大きなダメージを与えてしまうこともあります。

このように物があるビジネスでは、在庫の出荷表や入荷表、棚卸などで比較的循環取引は発覚しやすいですが、物が見えにくいIT企業のソフトウェアなどで循環取引を仕組まれると、外部からの発見は難しいでしょう。

不正を隠すためにさらに不正を重ねるという悪循環に陥ったクラウドゲート社

Q:循環取引は、不正の手口としてはよく行われるものなのでしょうか。

A:上場企業でも何度か行われており、問題となっています。

少し前ですが、アンビシャス市場(札幌証券取引所が開設する新興企業向けの株式市場)に上場をしていたクラウドゲート社で循環取引が発覚しました。上場を目指す上で、計画した予算を達成するために循環取引に手を染めてしまったとのことです。

この会社が行った循環取引はいくつかあるのですが、ここではその中の1つをご紹介します。

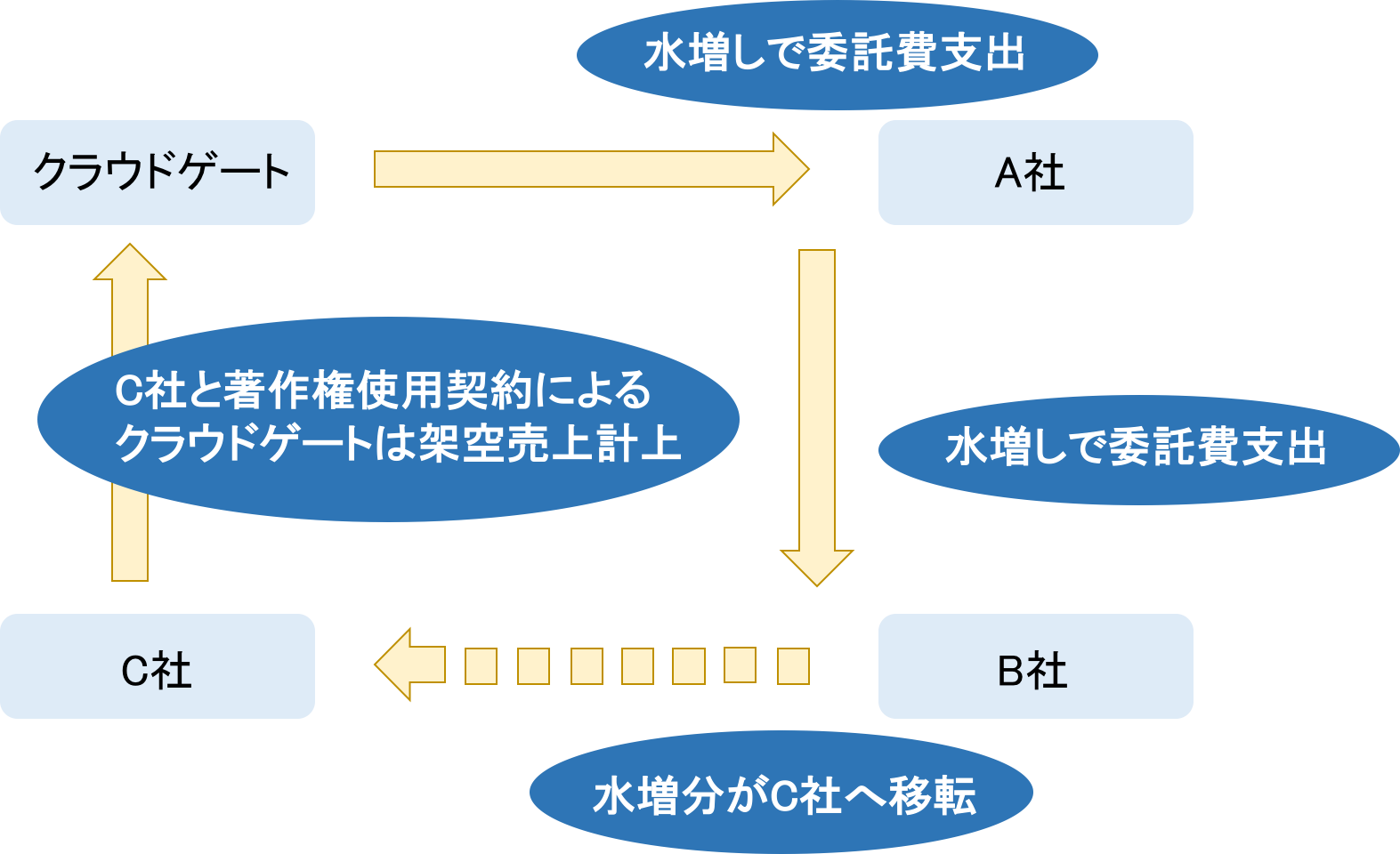

【クラウドゲート社の循環取引事例】

・クラウドゲート社はA社にソフトウェア開発を委託して委託費として現金を支出

・クラウドゲート社ではいきなり費用が計上されると利益も減るため「ソフトウェア仮勘定」として処理

・その現金はまわりまわって、C社と著作権使用許諾契約を締結して著作権収入として戻ってきた

クラウドゲート社は上場を目指しており、売上と利益の両方を伸ばす必要がありました。そこで、売上と利益を伸ばす循環取引を考えました。また、クラウドゲート社が欲しかったのは売上と利益なので、売上があがるけど、それほど費用が上がらない手法を考える必要がありました。

そこで、循環取引を実施するために外部協力者を複数用意しました。これは上述したように、1社間で取引を繰り返すと外部からわかりやすいため、複数用意しました。さらに、現金を還流させるために、普通の物品売上等ではなく、著作権収入という形を取ったのも外部から循環取引を検出されにくくしました。

架空売上、循環取引は帳簿上の操作で簡単に売上を増やすことができるため、売上が苦しい時に手を染めやすい不正ですが、一度、架空売上を計上すると、雪だるま式に不正がどんどんと膨らみ、取り返しがつかないことになります。

不正が行われてもすぐに見つけられるようチェック体制を整えたり、他社の不正に巻き込まれないように循環取引の仕組みを理解するなど、経営破綻という最悪の事態に発展させないための対策を講じておきましょう。

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。