会社を経営していたり、営業として売上アップを目指していれば、誰もが少なからず「売上を少しでも増やしたい」と考えたことがあると思います。

そんな想いが高じて不正会計に手を出してしまう方も少なくありません。

中でも、今回ご紹介する売掛金を利用した不正会計は、契約書や請求書などを偽造して帳簿に架空の売上を記帳すればいい、という簡単なものなので、ついつい魔が差してしまって・・・ということも起こりやすいようです。

毎月必ず売掛金が回収できているか、回転期間が不必要に長くなっていないかなど、しっかりチェックをして不正を見抜ける体制を整えておきましょう。

会社をよく見せたいという見栄が不正会計に繋がる

Q:売掛金で行われる不正には、どのようなものがあるのでしょうか。

A:売掛金の不正では、架空売り上げに伴う架空の売掛金が実務上発生します。

不正会計の主たる内容に架空売り上げの存在があります。やはり経営者としては売上への意識が高く、経営状態をよく見せたいと思うあまりに、不正に流れてしまうようです。会計的には非常に単純に架空売上は行われます。

仕訳としては、

借方 売掛金 ×× / 貸方 売上 ××

とこれでよいのです。

そして、売上の根拠となるような契約書や請求書、(架空の)相手からの納品書などを偽造して帳簿に架空売上を記帳すれば架空売上の成立です。

しかし、当然この売掛金は入金予定が無く、架空売上を行えば行うほど架空の売掛金が膨らみ異常な状態となります。そして、入金がなされなければ会社の資金繰りも苦しくなり、いずれ膿が出てしまいます。

不正会計事例:株式会社エフオーアイの架空売上と上場廃止

例えば2009年、半導体製造装置メーカーの株式会社エフオーアイ(FOI)という会社が上場したものの、売上の9割前後が架空であり上場後、半年未満で上場廃止となりました。

この時のFOIの売掛金は、一年間で182億円から228億円へと増加していました。

【FOIの簡易貸借対照表】

損益計算書を見ると、売上も94億円から118億円に伸びていることがわかります。

【FOI 簡易損益計算書】

| H20/03 | H21/03 | |

| 売上 | 9,496 | 11,855 |

| 売上原価 | 5,522 | 7,015 |

| 売上総利益 | 3,974 | 4,840 |

| 売上高総利益率 | 42% | 41% |

| 販売費および一般管理費 | 2,163 | 2,365 |

| 営業利益 | 1,810 | 2,474 |

| 売上高営業利益率 | 19% | 21% |

売上高と売掛金を比較すると、増加率としては売掛金も売上高も同等に増加していることがわかります。

| (単位:百万円) | H20/03 | H21/03 | 増加額 | 増加率 |

| 売掛金 | 18,211 | 22,895 | 4,684 | 20.5% |

| 売掛金 | 9,496 | 11,855 | 2,359 | 19.9% |

一見すると、「高成長企業だな」と感じる人もいるかもしれません。確かに、売上が伸びているので売掛金が伸びていても問題なさそうです。

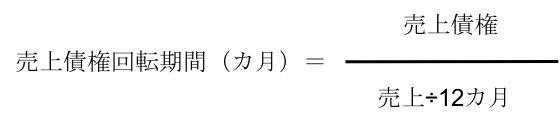

しかし、売掛金を見る際には回転期間という分析手法があります。これは期末の売掛金が何ヶ月分の売上高で回収されるか、ということを期間別でみる分析手法です。

(回転期間についての詳細は既出の記事も合わせてご覧ください→https://nomad-journal.jp/archives/1150)

この式を当てはめると、FOIの売掛金回転期間はなんと23ヶ月もの長さとなります。

| (カ月) | H20/03 | H21/03 |

| 売上債権回転期間 | 23.0 | 23.2 |

回転期間があまりにも長い場合は不正を疑ってみる

Q:適正な売掛金の回転期間は、どのくらいなのでしょうか。

A:通常の会社であれば、売掛金は末締め翌月回収が多く2ヶ月前後ぐらいです。もちろん業種や業界の慣行によっては長いこともあります。

では、前出のFOIが実際にはどうだったのでしょうか。

FOIは半導体の装置メーカーですが、同業界では、装置を設置してから売掛金の回収まで時間がかかるもの、ということで監査法人や証券会社へ説明し上場を果たしました。実際に半導体事業の会社の売掛金は3ヶ月から6ヶ月という事例が多くあります。

しかし、同社の売掛金の場合はほとんどが架空の売上であり、上場後半年足らずで同社は上場廃止となりました。上場を目指すあまり架空の売上を作りましたが、やはり架空売上で不正会計が暴かれてしまったのです。

筆者はこの会社が上場した際に、日経新聞の財務担当記者から「こんな長期の売掛金で上場して、この会社は大丈夫なのですか。売掛金の監査はきちんとしているのですか」と尋ねられたので大変よく覚えている不正会計事例です。

契約書や請求書、偽の会社担当者など嘘で塗り固められた粉飾を見破ることは難しいですが、上記のような分析手法を知っていれば「この売掛金はちょっと異常だな」と気付くことはできます。

ぜひ売掛金の回収状況についてご留意をしてください。

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。