会計講座の第18回目は、回転期間について解説いたします。

第16回、第17回では、貸借対照表における安全性を見極めるための2つの指標、「流動資産」と「自己資本比率」について述べてきました。

安全性という意味では、その他にも利益の圧迫や資金繰りの悪化に直結する不良債権や不良在庫に関しても確認することが必要です。回転期間を使って異常値を発見し、滞留が発生していないか注意してみましょう。

滞留債権、滞留在庫を見破るには?

Q:不良債権や不良在庫を見やぶるポイントはあるのでしょうか。

A:債権や在庫は回転期間を意識してみましょう!

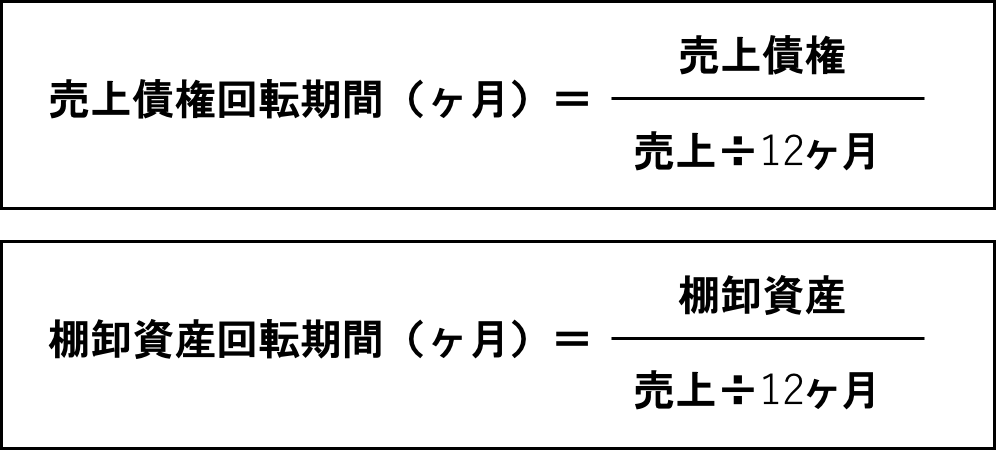

貸借対照表においては売上高と対比して、その残高が、何カ月分の売上なのか、という視点の分析も有効です。

主な分析ポイントとして、

・売上債権回転期間 ※売上債権=売掛金+受取手形

・棚卸資産回転期間

があります。

この2つは滞留債権、滞留在庫を見破るのに大変有効な分析手法です。

回転期間の分析で、棚卸資産が滞留傾向にあるかがわかる

Q:棚卸資産回転期間について、実際の事業にどのように当てはめるのですか?

A:例えば、売上高が120億円の不動産会社があります。この会社の1ヶ月あたり売上高は120億円÷12ヶ月=10億円となります。

そしてこの会社の棚卸資産(販売用不動産等)が20億円であれば、20億円(棚卸資産残高)÷10億円(1ヶ月売上)=2ヶ月分、ということで、この会社の棚卸資産は2ヶ月で回転している(まわっている)ということがわかります。

では、この会社の決算を時系列で3期みてみましょう。

| 1期 | 2期 | 3期 | |

| 売上高(年間) | 12,000 | 20,000 | 30,000 |

| 棚卸資産(月間) | 2,000 | 3,600 | 7,500 |

| 回転期間 | 2.0 | 2.2 | 3.0 |

この会社は売上こそ順調に伸びておりますが、在庫がどんどんと滞留していることが分かると思います。

特に不動産会社が販売する不動産は市況が悪くなるとなかなか販売することができず、結果として資金繰りに行き詰ることがあります。

このように回転期間を時系列で分析をしていくと、その会社の売上債権や棚卸資産が滞留傾向にあるのか否かわかります。

売掛金の回転期間でわかること

Q:売上債権回転期間については、どういった分析をするのでしょうか?

A:売掛金の例を年内の動きで見てみましょう。

例えば、携帯電話を販売している会社が、期末にかけて大量に販売し決算月だけ異常に売上が上がっているようなときに、この回転期間分析をすると「押し込み販売」ではないか?と検討することができます。

例えば下記のように四半期ごとに売上と売掛金を比較してみましょう。

| 第1四半期 | 第2四半期 | 第3四半期 | 第4四半期 | |

| 売上高(3ヶ月毎累計) | 3,000 | 7,000 | 10,500 | 15,000 |

| 売掛金(月末) | 800 | 900 | 850 | 1,600 |

| 回転期間 | 0.8 | 0.8 | 0.7 | 1.3 |

回転期間は常に1ヵ月分の売上高で月末の売掛金を分析します。

このように分析をすると第4四半期において売掛金が急増していることがよくわかるかと思います。

もちろん、決算前において売り上げが好調なこともありますので、あくまでも回転期間を使って異常値を発見し、その要因をしっかりと検討するようにしてください。

このように会社を見るときは売上高を用いて売掛金や棚卸資産の回転期間を分析して、滞留が発生していないか注意してみましょう。

そのためにも決算書は1期だけではなく時系列で見比べるようにしましょう。5期分、少なくとも3期分を時系列で並べ比較してみましょう。

専門家:江黒 崇史

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。