会計講座の第15回は貸借対照表のチェックポイントについてです。

決算日の会社の財政状態を示すのが「貸借対照表」、一年間の経営成績を示すのが「損益計算書」です。会社の資産・負債の状況がわかる貸借対照表は非常に重要です。財務の安全性を確認するために、貸借対照表において最低限どういった項目の推移を確認しておく必要があるのでしょうか?

損益計算書だけでなく、資産・負債の状況がわかる貸借対照表も意識して確認を

Q:貸借対照表ではどんなところをチェックすればよいのでしょうか。ポイントを教えてください。

A:最低限でも現預金と借入金残高や純資産(利益剰余金)残高などを確認しましょう。

決算書にはいくつか種類があるのですが、まず貸借対照表と損益計算書の2つを強く意識してください。

決算日の会社の財政状態を示すのが「貸借対照表」、一年間の経営成績を示すのが「損益計算書」となります。経営者の多くは売上や利益が気になるので損益計算書ばかり見てしまいますが、会社の資産・負債の状況がわかる貸借対照表も非常に大事な決算書です。ぜひ貸借対照表も意識して見るようにしましょう。

財務の安全性を確認するには、現預金残高の推移を記録することが有効

Q:しかし、経営者の中にも数字が苦手な方も多いですよね。

A:決算書全体を見るのは苦手な方でも、最低限確認してほしい決算書の数字や状態があります。貸借対照表であれば、まずは財務の安全性を確認する必要があります。

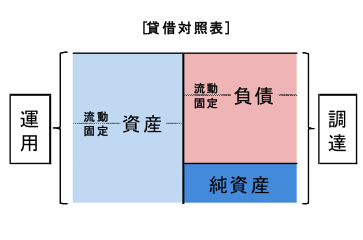

貸借対照表は簡単にいうと右側が資金の調達を、左側が資金の運用を示しています。

右側の資金の調達と左側の資金の運用が一致する=バランスするので、バランスシート(Balance Sheet B/S(ビーエス))と呼ばれるのです。

この貸借対照表は会社の財政状態を示すものですが、大事なことは財務の安全性を確認することです。

そこで、数字が苦手な経営者の方々でも最低限、次の項目の推移は確認しましょう!

1.現預金残高

2.借入金残高

3.純資産(利益剰余金)残高

会社にとって資金は血液です。血液不足とならないよう現預金残高の推移を記録するだけでも、経営状況が良いか悪いか見えてきます。くれぐれも「来週の決済ができない!」などとあわてないようにしましょう。

利益剰余金の推移を見ることで、財政基盤が健全かどうかがわかる

Q:その他にはどのような注意が必要ですか?

A:中小企業にとっては銀行との付き合いが大事です。借入金残高や利息支払い、元本返済スケジュールは意識しておきましょう。

借入金残高を意識することで、現在どれくらい借入金に頼っているのかがわかります。今後の利息の支払いや元本返済スケジュールを意識し、自社の資金繰りを作成することで、どれくらいの現金支出が今後長期にわたり発生するのかを把握することができます。そして、全体の資金繰りの見通しや経営の安定性向上に役立てることができます。

さらに過去からの利益の積み上げである利益剰余金残高が増えているのか、その集大成である純資産残高が増えているのかも意識しましょう。赤字が続くと結局会社の財務基盤そのものが弱まってしまいます。

ぜひ継続的に利益を出して、会社経営を安定させていきましょう。

専門家:江黒 崇史

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。