会計講座の第16回は、流動比率についてです。

企業活動を安定的、継続的に行っていくためには、財務基盤がしっかりしている必要があります。貸借対照表において、経営の安全性を確認するためにどういった指標を見る必要があるでしょうか?ここでは、短期的な安全性の指標として「流動比率」をご紹介します。

経営者は、常に自社の現預金水準がどうなっているのか、万が一の時に換金可能な資産が十分にあるのか、ということを把握しておく必要があります。自社の経営状況を意識して、資金繰りに余裕を持つようにしましょう。

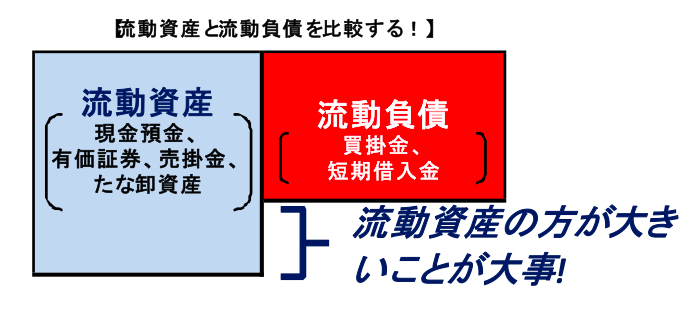

比較のポイントは、流動資産が流動負債を上回っているかどうか

Q:経営を安定させるためにはどこをみるのでしょうか。

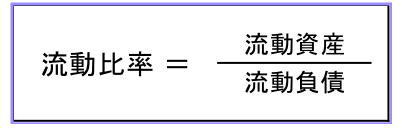

A:短期的な安全性の指標として「流動比率」というものがあります。

決算書で見るべき重要なポイントを示すと安全性⇒収益性⇒成長性という順番になります。

まず企業活動をしっかり行う前提として財務基盤がしっかりしている必要があります。そして、そのうえで収益性、成長性を見ていきます。貸借対照表ではこの安全性を見ることができるのです。

それが流動比率と呼ばれる指標です。

数値目標を達成することにとらわれず、自社の水準を知ることが大事

Q:流動資産と流動負債とは、どのようなものですか?

A:流動負債の主たる内容は買掛金や短期の借入金です。一方、流動資産の主たる内容は現預金や短期で現金化できる売掛金や在庫です。流動負債を構成する買掛金や短期借入金は短期で返済すべきものですので、その返済資金として流動資産が潤沢になければ、資金繰りに困ってしまいますよね。そこで流動資産と流動負債を比較するのです。

この比率は200%以上が理想と言われておりますが業種によって異なります。実務上は120~140%ぐらいで問題ない水準と言われております。

日々、現金が入ってくる小売業や旅館業であれば200%より低くても、急に資金繰りに困窮することはないでしょう。

また前もって入金いただけるサービス業であれば、その分流動負債が大きくなるため、やはり流動比率がそれほど高くなくても、短期的に資金が不足するリスクは少ないでしょう。

他には、多額の借入金に頼らなくても事業を回せるIT企業などでは流動比率が高くなることがあります。

大事なことは数値指標を達成することではなく、自社の経営にとって安定する資金繰り水準を理解しておくことです。そして常に自社の現預金水準がどうなっているのか、万が一の時に換金可能な資産(受取手形や有価証券、在庫等)はどれくらい十分にあるのか、ということを経営者として把握していることです。

常に自社の経営状況を意識して、資金繰りに余裕を持つようにしましょう。

専門家:江黒 崇史

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。