前回の第16回では、短期的な視点で安全性をチェックできる、流動比率について説明しました。

今回は、長期的な視点として「自己資本比率」について解説いたします。会社設立後、毎年の利益が利益剰余金として積み上がっていきます。毎年の利益を積み上げることで純資産が増え、会社の財務基盤が強化されていくのです。適正な自己資本比率の水準は業種によって異なりますが、目安としてまずは、財務的に安全とされる30%以上を目指しましょう。

自己資本比率とは? もう一つの財務安全性の指標

Q:財務の安全性をみるにあたって、流動比率以外にどういった指標があるのでしょうか。

A:次は自己資本比率を覚えましょう!

決算書で見るべきポイントは前回も述べたように安全性⇒収益性⇒成長性という順番になります。

企業の財務の安全性を見るための短期の視点として前回述べた流動比率があります。こちらは短期的に返済する負債と短期的に資金化する売掛金や在庫、そして現預金などの流動資産を比較して短期的な安全性を分析する指標でした。今回は長期的な視点を学んでみましょう。

それが自己資本比率と呼ばれる指標です。

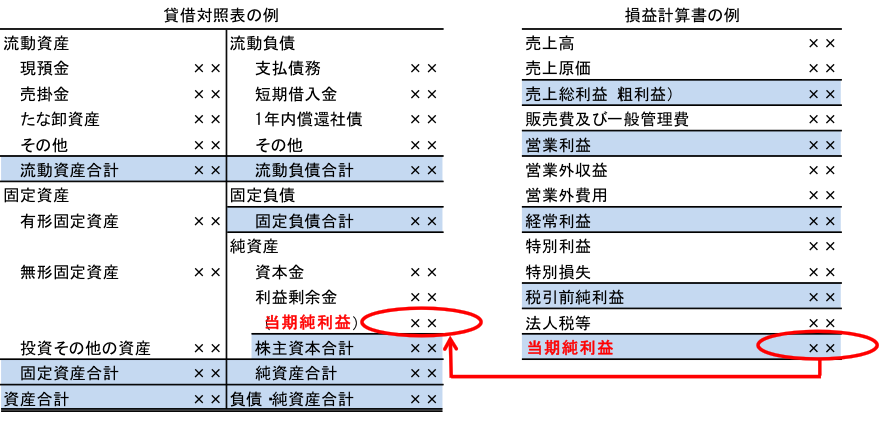

実は貸借対照表の純資産は、損益計算書とつながっているのです。

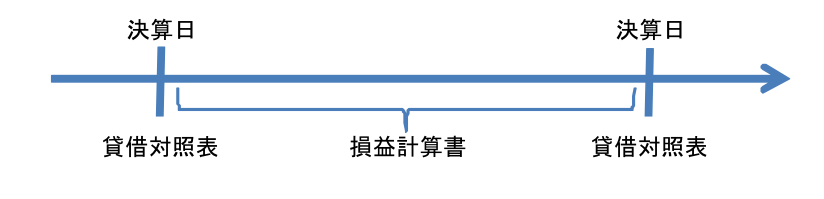

損益計算書は一年間の経営成績を示す決算書ですが、貸借対照表は決算日時点の財政状態を示します。損益計算書が一年間の流れを示すのに対して貸借対照表は一時点の区切りを示すので、下記のようなイメージになります。

そのため、損益計算書の最終の「当期純利益」が貸借対照表の「利益剰余金」につながり、一年間で稼いだ利益が会社の剰余金として積み上がっていくのです。

自己資本比率はどの程度であれば安心か

Q:資本金も純資産に入るのですか?

A:もともと資本金は会社設立時に自分たちで出資したものです。このお金は会社設立時から今まで、在庫の仕入れ代金や固定資産の購入、敷金など様々なものに形を変えており、資本金そのものが今も手元にある訳ではありません。

会社設立後、毎年の利益が利益剰余金として積み上がっていきます。よって毎年の利益を積み上げることで純資産が増え、会社の財務基盤が強化されるのです。

Q:自己資本比率の安全だという水準はどの程度になるのでしょうか?

A:この純資産と総資産の割合を比較することで、どれだけ純資産の基盤があるのか、わかるのです。比率の水準は業種によって異なりますが、一つの目安として30%以上はないと財務的に危ない会社と言われます。まずは30%以上を目指しましょう。そのためにも毎期きちんと利益を計上して利益剰余金を増やして純資産残高を高めてください!

専門家:江黒 崇史

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。