大手監査法人からベンチャーCFOを経て財務アドバイザーとして独立されている江黒氏による「経営に必要な会計講座」連載です。第5回目は適正な会計処理による決算書のスリム化について伺いました。

非上場企業も厳格な会計処理は必要?

Q:上場していない会社では厳格な会計処理は不要と感じるのですが?

A:非上場企業でも決算書は自社の経営の鏡ですので、適正な会計処理をするべきです。

私自身、非上場企業様とのお仕事が多いです。

その場合、必ずと言っていいほど「うちは上場していないので、厳しい会計処理は不要ですよね」という声を聞きます。

しかし、上場していても、していなくても決算書は自社の経営の鏡です。自社の実態を表してこそ決算書です。適正な会計処理をすることが、会社の実態を示し、結果として会社を強くすることにつながります。

Q:適正な会計処理とは例えばどういったものでしょうか。

A:例えば、在庫について会計基準では毎期、収益性の低下を考慮して評価しなければなりません。つまり売価と簿価を比較して売価の方が低くなっていればその分簿価を減額する必要があります。

例えば、アパレル業を営んでいる会社が3月決算の時点で冬物が大量に残っている場合、値引をしなければ売れないでしょう。決算ではその値引き分を評価損として認識します。

具体的には1着5万円のコートが10着残っていて、1着3万円でしか売れないのであれば、

簿価5万円△売価3万円=2万円×10着=20万円の評価損を認識するのです。

また、建物や機械設備、土地についても、その設備を使っている事業が赤字であるのであれば、その固定資産はその分減損処理を検討する必要があります。回収見込みのない売掛金や未収入金、貸付金は貸倒引当金を計上する必要があります。株式やゴルフ会員権も評価する必要があります。

賞与や退職金を払う場合も将来の支出に備えて引当金を積む必要がありますし、未払いの費用などがあれば未払い費用を認識しなければなりません。

適正な会計処理で経営の実態を表す

ここで、多くの経営者は、「あの在庫はいつか高く売れるから評価損は必要ない」「あの設備を使ってビジネスをしているのだから減損は必要ない」とおっしゃいます。

でもそれでは含み損を抱えたまま経営をしていることになります。いってみれば脂肪がついてしまった身体です。そのような身体が不健康なことは言うまでもないでしょう。

人が引き締まった健康的な身体を目指すように、決算書も含み損を抱えているのであれば、適正に会計処理をして正しい決算書を目指すほうが、経営の実態を表し、経営に活かせるのです。

Q:適正な会計処理を行わなかった場合どのようなリスクがありますか。

A:もし在庫や固定資産の評価損を認識せず、帳簿価格が不必要に膨らんでいると、「当社の在庫はこれだけあるのだ」「当社の土地や機械は価値があるのだ」など、経営において誤った判断をする恐れがあります。

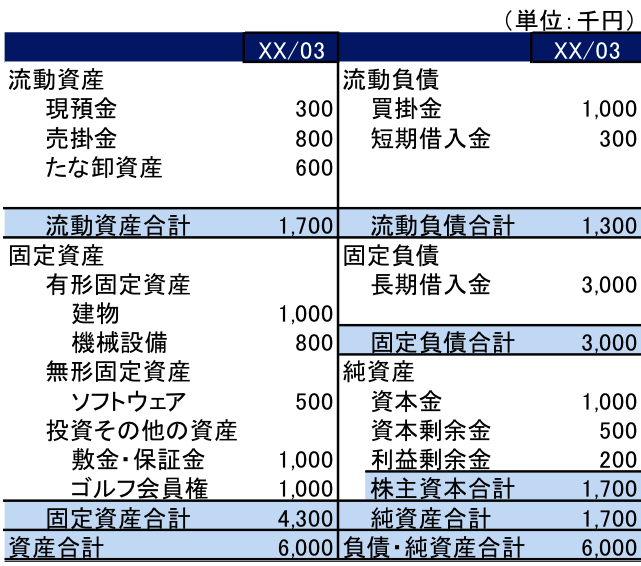

例えば下記の決算書の会社があります。

一見すると問題のない決算書ですが、良く調べてみると、

- 売掛金のうち300千円が回収できない

- たな卸資産のうち200千円は評価損が必要

- 建物と機械設備はそれぞれ500千円、400千円減損が必要

- ゴルフ会員権は500千円減損が必要

- 退職金を1,000千円認識する必要

という状態であると、

上記の決算書は以下のようになり、実際は債務超過であることがわかります。

このようなことが生じないよう、自社の経営状態を会計で表し、滞留債権や不良在庫がないか、固定資産のうち減損が必要なものはないかなど気をつけていきましょう。

ぜひ自社の決算書が会社の会計の実態を表すよう、適正な会計処理を推進していきましょう。メタボな決算書からスリムで筋肉質な決算書にして、明日の経営に活かしていきましょう。

専門家:江黒 崇史

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。