大手監査法人からベンチャーCFOを経て財務アドバイザーとして独立されている江黒氏による「経営に必要な会計講座」連載です。第3回目は、会社の数字をみる2つの視点についてご解説いただきました。

決算書をみる際はまず時系列で

Q:決算書をどうみたらわからないのですが、何かみる時の視点やポイントはありますか?

A:まずは時系列に見ることを意識しましょう。その会社が伸びているのか否か、一目瞭然です。また同業者と比較することで自社の状況がよりわかります。

会社の数字はそのまま見ても何も物語りません。まずは時系列に見ることを意識しましょう。

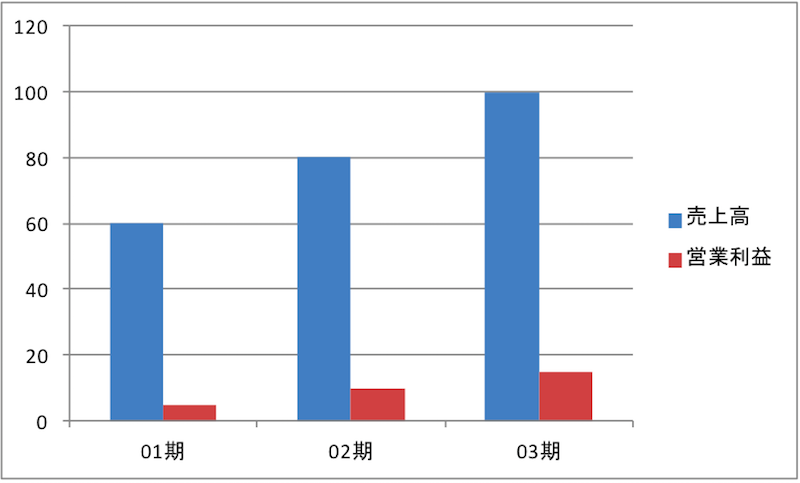

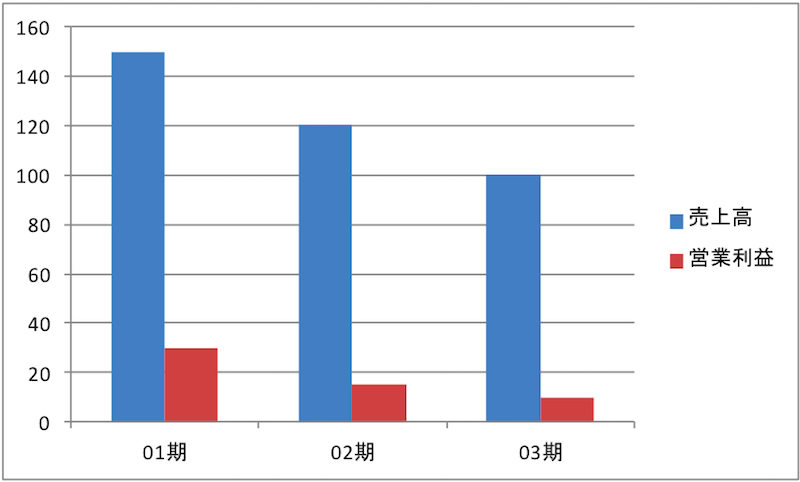

例えば、同じ事業で売上100万円のA社とB社があったとします。それだけではどちらが良い会社なのか、伸びている会社なのかわかりませんよね。

でも時系列に比べれば、どちらが伸びているか一目瞭然です。

| 01期 | 02期 | 03期 | |

|---|---|---|---|

| 売上高 | 60 | 80 | 100 |

| 営業利益 | 5 | 10 | 15 |

| 01期 | 02期 | 03期 | |

|---|---|---|---|

| 売上高 | 150 | 120 | 100 |

| 営業利益 | 30 | 15 | 10 |

「垂直視点」と「水平視点」

このように時系列で並べることで、自社の決算の状況がわかりますし他社との比較が容易になります。これまで自社がどのように経営していたのか、過去からしっかりと学びこれからの経営に活かしていきましょう。このように時系列で会社をみる視点を垂直視点、他社と比較する視点を水平視点と呼びます。

水平視点 企業を他社と比較して視る

| 垂直視点 | 企業を時系列推移で視る |

|---|

ぜひこの2つの視点を意識して決算書をみていきましょう!

Q:水平視点ではどういったことがわかるのでしょうか

A:垂直視点を用いることで、時系列に損益を確認できます。その結果、上記のA社、B社のように、伸びている会社と苦戦している会社が一目瞭然となります。

また水平視点として自社を同業他社と比較してみると自社のビジネスや他社のビジネスの戦略が見えてきます。

例えば同じアパレル事業をしているA社とB社の売上を比較してみます。

|

|

|

売上が同額でも、店舗数はA社が1店舗、B社が4店舗であればA社の方が効率的で優れた経営をしていることがわかります。

| A社1店舗当たり売上高 | 100 |

|---|---|

| B社1店舗当たり売上高 | 100 |

店舗数以外にも店舗の面積や従業員一人当たり売上を比較することも良いでしょう。

さらにライバル企業のことが調べられるなら売上の構成や製品別原価率の研究をしたり、広告宣伝費の使い方などを研究することで自社の経営に活かすことができるでしょう。

決算書を視る時はこのように比較の視点が大事です。時系列にみる垂直視点と他社と比較する水平視点を意識していきましょう。

専門家:江黒 崇史

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。