「有償支給」という言葉をご存知でしょうか?

外部の業務委託先に、材料や部品を有償で提供することで、製造業などで導入されています。

こういった取引を行うこと自体は不正ではありませんが、会計上で操作することで、利益を先取りすることもできてしまうため、不正をしやすい取引であるといえます。

有償支給取引は上手に利用すれば、委託先にコスト意識を持たせたり、自社で在庫管理をしなくていいなど、メリットの多い取引です。

しっかりと仕組みや会計処理を理解し、不正や不適切会計を生まないようにしましょう。

外部に製造を委託することによる、さまざまなメリット

Q:大企業の不正会計で、パソコンの在庫計上に不正があったと聞きました。どのような不正だったのでしょうか。

A:下請け会社を含めた在庫の処理で、適正に製造費用をあげていなかったことです。

製造業の実務では、大企業であっても外注先に製造を委託することがよくあります。いわゆる下請けですね。

そして、大企業である製造メーカーが外部に業務を委託する時には、委託先が製造に必要な部品も製造メーカー側が用意して提供することがあります。これは、大企業が部品を大量に調達することで、購買力が働きやすく部品を調達することができるからです。

このように、部品を外部の委託先に支給する取引を会計の世界では「有償支給取引」といいます。なお完成品は、委託先から仕入れることになります。

東芝の不適切会計も、一つは有償支給取引の会計処理

近年話題となった東芝の不適切会計ですが、一つはこの有償支給取引の会計処理が適正に行われなかったことがあります。

ここでは少し、簡略化して説明いたします。

東芝では、外部の部品メーカーからパソコン製造に必要な部品を調達し、その部品と共に外部へ製造委託をしています。そして、製造委託先から完成品のパソコンを仕入れて外部へ販売します。

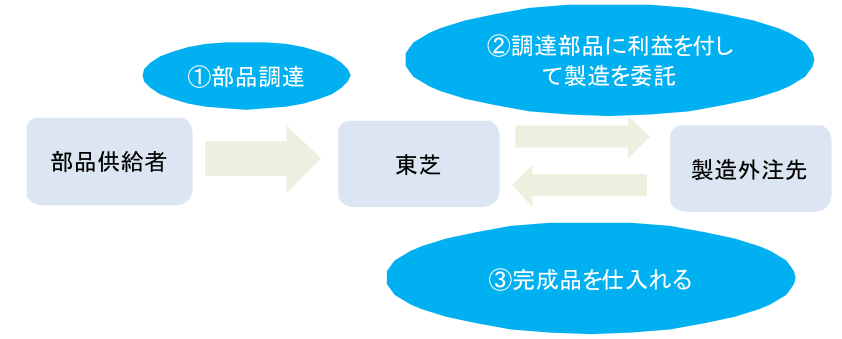

では上の図をみながら、もう少し具体的に説明してみましょう。

例えば、

① 東芝で部品を50円で仕入れたとします。

② 次の製造外注先へは、東芝からみて利益を付すため300円で販売します。

③ そして、製造外注先から完成品を仕入れる際には、外注先の加工費などを考慮して320円で仕入れます。

そうすると、東芝における完成品在庫は、本来320円となります。

これを、東芝グループでは利益を出すために、製造原価をマイナスに処理していました。

利益をねん出するために期中の製造原価を低く計上していたので、結果として在庫も低く評価されていました。

ここで思い出していただきたいのが、「不正会計④ 損失を先送りする不正」(https://nomad-journal.jp/archives/1458)で触れた在庫評価についてです。

完成品が売れれば問題ないのですが、期末において、完成品が在庫として残っている場合には、上図の②で付された部品に付加した利益も、外部への販売が実現していなかった利益であるため、決算で未実現の利益として消去する必要があります。

委託先へ利益を付して部品を供給し、完成品を仕入れること自体は実務上問題ありませんが、完成品については適正に評価する必要があります。また部品供給時にも不正が行われないよう気をつけなければいけません。

有償支給取引は外部からの発見が難しい取引ですが、協力会社や外注先が多数存在する会社については、適性に会計処理が行われているか、一層の注意を払うようにしましょう。

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。