M&Aの手法の中でも、耳にする機会が多いのが、「合併」についてではないでしょうか。みなさんがイメージされている通り、2つまたはそれ以上の会社が1つになることを合併といいます。

今回は、買収と合併の違いや、合併のメリット・デメリットについて詳しく解説していきます。自社で組織再編をするのであればどの方法がいいのか、他のM&A手法と比べながら、ご覧ください。

合併と買収の違いとは?合併は、2つ以上の会社が1つになること

Q:合併と買収は、どこが違うのでしょうか。

A:簡単にいうと、合併とは2つ以上の会社が1つになることで、買収とは他の会社を支配するために株式の過半数や事業部門を買い取ることです。

たとえば、A社とB社が合併する場合はどちらか一方が消滅しますが、買収の場合にはA社とB社、両方が存続することになります。合併は、2つ以上の会社が1つになることですので、消滅する会社の財産が清算することなく一方の会社に存続されるのです。

吸収合併と新設合併。実務上多いのは、吸収合併

この合併については、主な手法として吸収合併と新設合併の2つがあります。

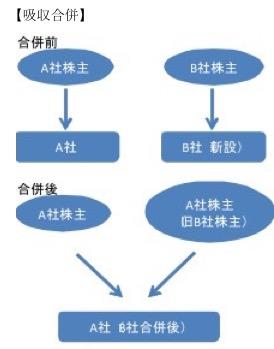

まず吸収合併ですが、下記のイメージとなります。

吸収という言葉の通りA社がB社を吸収する形をとります。合併によりB社は消滅し、B社が有している権利義務の一切をA社に承継させます。

有名な事例としては東京三菱銀行とUFJ銀行の合併において、東京三菱銀行が存続会社として残り、UFJ銀行は消滅し、三菱東京UFJ銀行となりましたね。

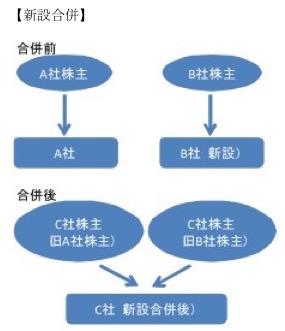

一方、新設合併とは下記のイメージです。

2社以上の会社が行う合併手法で、会社を新設し、その新設会社(上記ではC社)に消滅する会社(上記ではA社、B社)の一切の権利義務を承継させる手法です。

新設合併は後述しますが、手続きが煩雑のため手法としてはあまり採択されません。実際の事例としては、少し前になりますが、平成15年に三越が採択しています。

実務上多いのは、大が小をのみ込むスタイルである吸収合併です。既存の会社が吸収するため新設合併のように新規で会社を設立する必要がなく、コストや手続面が楽です。また、存続会社が保有している許認可や契約書なども、そのままで構いません。

逆に新設合併の場合は、会社を新規で作る上に、許認可や契約書などすべて新しく準備が必要となり、実務上煩雑さがあります。

合併のメリット、デメリット。権利や義務が一切新会社に引き継がれることに要注意

Q:合併におけるメリット、デメリットを教えてください。

A:合併全般としてメリットは、

・単純に会社の規模が大きくなる

・現金を交付することなく行える

・経営の統一化が図れる

一方、デメリットとしては

・不要な事業や資産も合併する

・訴訟等の潜在的なリスクも引き受けることとなる

・従業員の中には組織再編に反発し、労働問題や離職につながることがある

合併は法人格としては、1+1=1となりますので、既存の会社が有している資産と負債がそのまま大きくなります。そして1つの会社となることから経営についても統一化が図れます。

一方で、権利や義務が一切新会社に引き継がれることから、合併前に生じてしまった問題などが合併後に発生すれば、合併後の新会社が訴訟を受けるリスクなどがあります。

組織再編の手法はどの手法にもメリット、デメリットがありますので、どの手法が一番良いのか、統合目的等から考え、手法を選択するようにしてください。

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。