前回、会社を退職し信用力が下がる前にやるべきことを紹介しました。第3回は退職後に必ずやってくる「年金」「保険」手続きについてです。

給料から天引きされているので、普段は気にならない「年金」「保険」も、独立すると自分で払わなければなりません。

年金は「免除」制度の活用で、支払いをせずとも免除期間を受給資格期間に算入してもらえますし、その期間の支払いを一部は国が行ってくれることで、将来受給できる年金額も変わります。健康保険の「任意継続」は扶養家族が多い方ほど保険料が安く済む可能性が!この記事を見て、ぜひ制度をフル活用されてみてはいかがでしょうか。

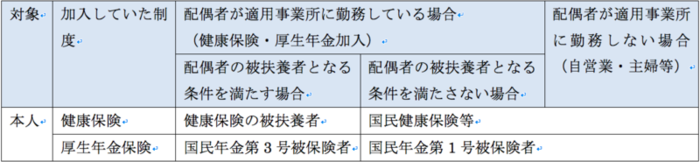

ノマドの年金:会社員時代に加入していた制度と退職後の切り替え先

図:日本年金機構 転職・退職したときの手続き

https://www.nenkin.go.jp/service/kokunen/kanyu/20121003.html

会社員の方は、今の会社を退職し、ノマドとして働くことを考えると、保険まわりに要注意です。実は会社員の「厚生年金」は大学生時代に加入していた方も多い「国民年金」から切り替わったのではなく、国民年金(基礎年金)に上乗せされているものなのです。下のイラストにある通り、会社員からノマドになるということは、上乗せがあった第2号被保険者から第1号被保険者に変わることになります。

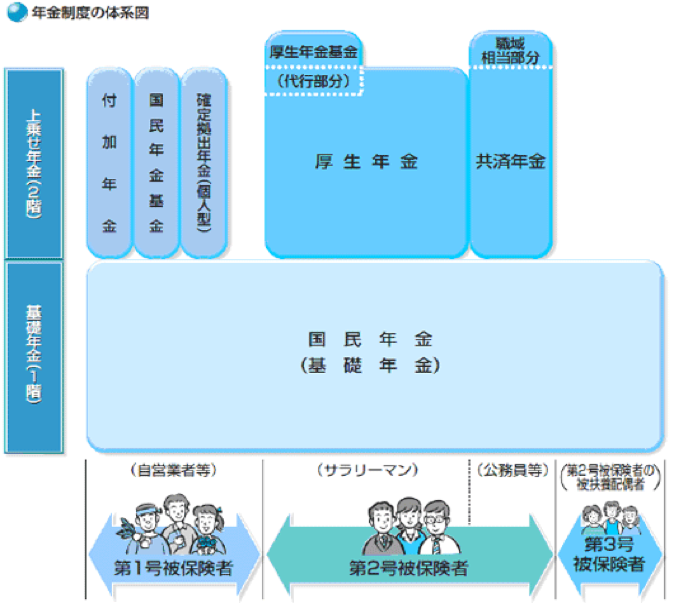

図:日本年金機構「公的年金制度」の解説

https://www.nenkin.go.jp/pamphlet/seido-shikumi.files/0000000011_0000018406.pdf

したがって、退職後はその手続きが必要となります。

締切りに要注意。健康保険と年金の退職後の手続き

退職後は、「少し休息を」と思う人がいるかもしれませんが、手続きには締切りがあります。「国民健康保険」「国民年金」の2つは退職した日の翌日から14日以内に手続きをする必要があります。具体的には、「市区町村役所・役場の国民年金窓口へ、年金手帳、印鑑、離職票や退職証明書など退職日の確認できる書類を持っていく」必要があります。なお、配偶者(第3号被保険者)も種別変更手続きが必要であれば、委任状の持参が必要になります。

年金の上乗せ分を補完する制度

冒頭で、ノマドになることで上乗せ分がなくなると記載しました。これはつまり、将来返ってくる年金が少なくなってしまうことを意味します。それを不安に思う方がいるかもしれません。そこで、会社員をやめた場合、厚生年金分を補う手段を紹介します。それが、先ほどのイラスト内の左側にも記載がある「確定拠出年金」「国民年金」などです。強制力はなく、もちろんデメリット・メリットがあるため、ご自身でしっかりと調べられて判断されることをおすすめしますが、+αの年金として候補にはなるかもしれません

免除制度の活用

ここまで手続き方法について書きましたが、ノマドになる方の多くは、最初は安定的収入が得られなくなるため、「できれば支出を抑えたい」とお考えだと思います。そこで活用したいのが、「免除制度」です。例えば、私は学生時代、国民年金を免除されていました。それは「学生納付特例」制度のお陰です。実はこの免除はお得で、社会人になってからも受けることが出来るのです。その名も「保険料免除・納付猶予制度」です。

メリットとしては以下の2点があげられます。

1.免除期間も受給資格期間に算入される

2.保険料を免除された期間は、老後年金を受け取る際に1/2(税金分)の受け取りが可能

また、免除を受けても、後日追納をすることも可能なため、制度はうまく活用されることをおすすめします

健康保険の「任意継続」で保険料が安くなる!?

ここまで触れてこなかったのですが、実は会社員時代の健康保険は退職後に引き継ぐことが可能です。期間は最長2年で、退職した日から20日以内に手続きを済ませる必要があります。費用の算出方法は、退職時の標準報酬月額にご自身の住まれている都道府県の保険料率(40歳以上65歳未満の方は、介護保険料率も含む。)を乗じます。

なお、会社員時代に保険料を会社と折半していたので、退職後は在職時のご自身の負担の2倍の支払いが必要となります。2倍と聞くと、やや高そうに感じるかもしれませんが、国民健康保険より安くなるケースが有ります。例えば、扶養している家族がいる場合です。国民健康保険に切り替えると、これまで保険料の支払いの必要のなかった方(例えば専業主婦)の支払いが必要になります。(国民健康保険は家族の一人ひとりに保険料の支払いが必要になります)。つまり、扶養家族が多い方は「任意継続」を選択されたほうがお得になる可能性があるということです。(、一度国民健康保険に入ってしまうと、「任意継続」に切り替えることは出来ません。どちらが良いかは、退職前に事前に確認されると良いかもしれません。)

退職に最適なのは月末

最後に大事なことは、「いつやめるのか」ということです。保険料は日払いではないため、月半ばで退職してしまうと「在職時加入していた保険」、「退職後に切り替えた保険」の2つを払う必要が出てきます。勿体無いですね。よって、退職日は「月末」をおすすめします。

まとめ

「任意継続」「退職日」等、実は知らなければ損することが多々有ります。ノマドになるためには、これらを踏まえた準備が必要です。保険については普段から接する制度ではなく、誰かに任せっきりになっている方も多いかと思いますので、この機会に一度整理されると良いかもしれません。

次回は、改めて「ノマドとはどういう働き方か」「コワーキングとの違いは?」という点についてまとめたいと思います。

記事作成:畠山 和也

ノマドジャーナル編集部

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。

業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。