ノマドとして独立して、事業を営んだり、経営アドバイスを行ったりするにあたって会計知識を身につけておきましょう。今回は、事業を運営するにあたって必要な資金繰り表とキャッシュ・フロー計算書についてです。

損益計算書で利益が出ていても、掛け売上の場合には、入金が翌日以降になります。そこで、月別に収入と支出を分けて作るのが資金繰り表。自社の資金がどのような状況なのかをきちんと予測し、財務状況を把握することによって経営に活かしていきましょう。

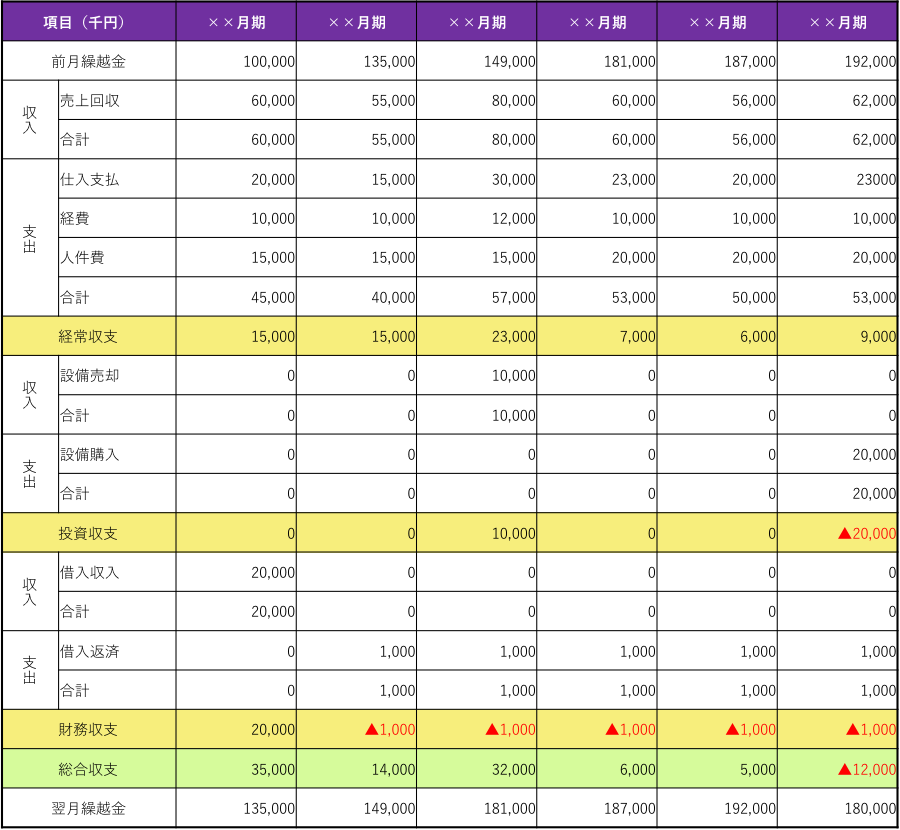

現金を絶やさないためには、月ごとの収入・支出を予測する

Q:資金繰り表とはどのようなものでしょうか。キャッシュ・フロー計算書と同じでしょうか

A:資金繰り表は月ごとに企業の必要資金をみるために必要なものです。キャッシュ・フロー計算書は会計期間において企業がどれだけのキャッシュを稼いだのかを知るためのものです。

突然ですが会社はどんな時に倒産してしまうでしょうか。

それはお金が無くなったときです。そのため、会社にとって現金は人にとっての血液ともいえます。

この現金を絶やさないために資金繰り表が重要です。仮に損益計算書で利益が出ていたとしても、入金のタイミングに気を付ける必要があります。当月の売上は現金売上ならば当月入金ですが掛け売上のことも多いでしょう。となると売上に対応する入金は翌月以降になります。この入出金のタイミングは、独立している個人や中小企業にとっては死活問題につながります。

そのため資金繰り表を作り、自社の資金がどのような状況か予測していきましょう。

資金繰り表の作り方

資金繰り表は月別に、収入と支出を分けて作っていきます。

この資金繰り表を作ることで、各月でどれくらいの現金が必要かわかるようになります。

営業・投資・財務活動のキャッシュ・フローを見ることで、事業の善し悪しを判断する

Q:キャッシュ・フロー計算書では、どのようなことがわかるのでしょうか。

A:次にキャッシュ・フロー計算書ですが、こちらは1会計年度のキャッシュ・フローの状況を示します。

キャッシュフロー計算書に記載されている項目としては、例えば下記のようなイメージです。

| ××会計年度 | |

| 税引前当期純利益 | ×× |

| 減価償却費 | ×× |

| 特別損失 | ×× |

| 売掛金の増減 | ×× |

| 棚卸資産の増減 | ×× |

| 仕入れ債務の増減 | ×× |

| 小計 | ×× |

| 利息の受取 | ×× |

| 利息の支払 | ×× |

| 税金の支払い | ×× |

| 営業活動によるキャッシュ・フロー | ×× |

| 有形固定資産の取得による支出 | ×× |

| 投資活動によるキャッシュ・フロー | ×× |

| 借入による収入 | ×× |

| 財務活動によるキャッシュ・フロー | ×× |

| 現金および現金同等物の増減額 | ×× |

| 現金および現金同等物の期首残高 | ×× |

| 現金および現金同等物の期末残高 | ×× |

キャッシュ・フロー計算書は過去の会計期間のものであって、未来を予測するものではありません。キャッシュ・フロー計算書では会社の活動を営業、投資、財務の3つに区分して、過去一年間でどれくらいキャッシュを生み出したのか、もしくは支出したのかを見ます。

それぞれ営業、投資、財務CFとは何でしょうか?

●営業CF:製品の販売やサービス提供など、会社が営業活動から得たキャッシュです。その会社が稼ぐ能力を示しており、3つの区分では最も重要なCFといえます。

●投資CF:固定資産の取得もしくは売却で増減したキャッシュです。固定資産とは例えば工場、備品、土地、システムなどです。事業に対する投資として設備投資をすると支出、すなわちマイナスになります。

●財務CF:営業活動の維持や投資のために調達または返済されたキャッシュです。例えば、大きな設備投資のために借入金による資金調達をしたり、資金が余った場合は借入金を返済したことがわかります。

例えば、成長期であれば、事業は好調で営業活動はプラス、工場や店舗設備への投資のため投資活動はマイナス、業容拡大のために借り入れを増やしたり増資をしたりするため、財務活動はプラスとなる傾向にあります。

一方、停滞期や事業のリストラ期であれば、事業が不調のため営業活動はマイナス、余剰設備等の売却により投資活動はプラス、債務返済のため財務活動はマイナスとなったりします。

| 成長期 | 停滞期 | |

| 営業活動CF | 好調のためプラス | 業績不振のためマイナス |

| 投資活動CF | 成長への投資のためマイナス | 余剰資産売却のためプラス |

| 財務活動CF | 借入や増資のためプラス | 債務返済のためマイナス |

ぜひこの資金繰り表とキャッシュ・フロー計算書を経営に活かしていきましょう。

専門家:江黒 崇史

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。