副業をしている、または、これから始めようするサラリーマンにとって確定申告は避けて通れません。しかし、求められる知識は盛りだくさんで大変です。今回はサラリーマンのために確定申告を徹底解説します。

※ どんな副業/所得が源泉徴収の対象になるかについては細かい条件がありますので『副業で得た収入も源泉徴収の可能性あり〜副業と源泉徴収の関係〜』もご確認ください。

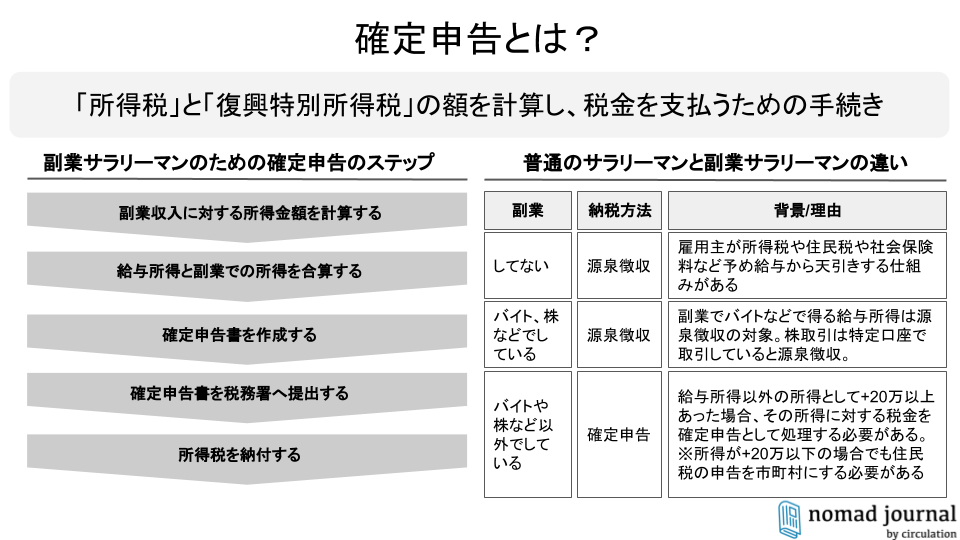

そもそも確定申告とは何か?

確定申告とは、所得にかかる税金である「所得税」と「復興特別所得税」の額を計算し、税金を支払うための手続きです。

では、「なぜサラリーマンは確定申告をしないのに、個人事業主や副業サラリーマンは毎年しなければならないのか」

この疑問に応えるために確定申告のアウトラインを解説します。

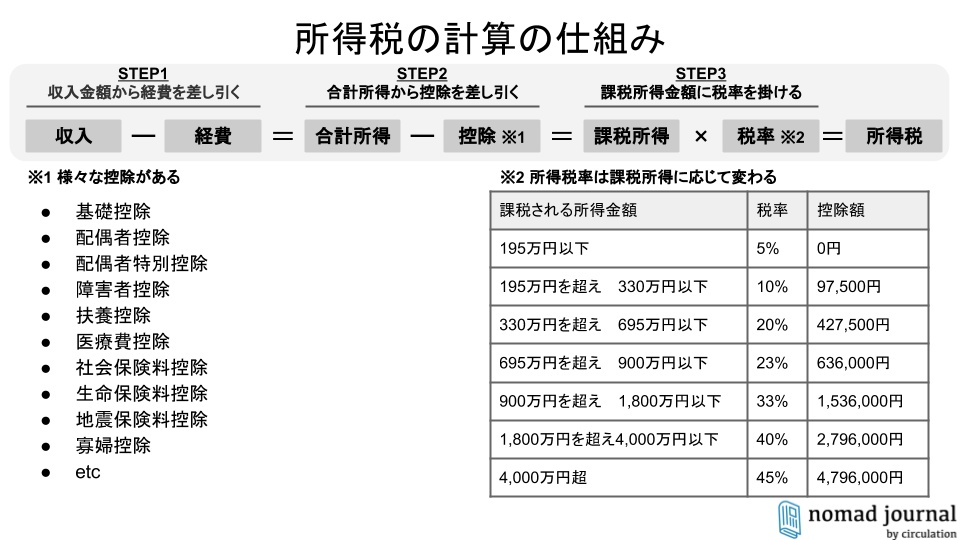

1年間の所得税を計算するのが確定申告

そもそも税金は負担する能力に応じた金額をベースに計算しています。それでは所得税の場合、税金を負担する能力とは何でしょうか? 具体的な計算方法を見ていきましょう。

(1)収入金額から経費を差し引く

経費は収入金額を得るために必要な費用です。これを差し引いた金額を合計所得金額といいます。つまり、働いて獲得した利益を意味します。

(2)合計所得金額から税法上の生活費を差し引く

収入金額を得るためには生活を維持するのが絶対条件です。そのため、合計所得金額から税法上の生活費を差し引きます。差し引いた残額を課税所得金額、生活費のことを所得控除といいます。配偶者控除や扶養控除などが該当します。

(3)課税所得金額に税率を掛ける

累進課税制度により、所得税の税率は課税所得金額に比例するのが特徴です。5%〜45%の7段階に区分されています。

このように、所得税の計算は収入金額から経費と生活費を差し引いた課税所得金額に税率を掛けることから、家計でいう可処分所得に対する税金を意味します。

確定申告ですべき5つのこと

副業サラリーマンが確定申告ですべきことは5つです。

(1)副業収入に対する所得金額を計算する

副業での利益の計算とそれを裏づける資料の作成と書類の保存・整理です。

(2)給与所得と副業での所得を合算する

所得税は1年間の所得金額(=可処分所得)が対象です。可処分所得の金額に影響する勤務先での利益である給与所得と副業での所得を合算するのは当然です。

(3)確定申告書を作成する

所得金額から所得税を計算し申告するために確定申告書を作成します。

(4)確定申告書を税務署へ提出する

原則、所得金額の計算対象の翌年2月16日〜3月15日の間に税務署へ提出します。提出日には管内の窓口へ提出した日だけではなく、郵便局の消印日も含まれます。

(5)所得税を納付する

3月15日までの納付が原則です。納付方法は現金払い、振替口座、クレジットカード払いが選べます。なお納付期限の例外として振替口座は例年4月下旬、クレジットカード払いはカードの引落日です。

1年間の所得税を計算するのに、大勢のサラリーマンは確定申告が不要な理由

サラリーマンも例外なく1年間の所得税を計算しますが、雇用契約を結んでいる主要な勤務先が代行してくれます。それが年末調整です。年収から給与所得控除(年収に応じた経費の概算額)や所得控除を差し引き、税率を掛けて1年間の所得税を計算します。その所得税より給与から天引きされた源泉所得税が大きければ、税金の一部が戻ってきます。実は、源泉所得税は所得税の前払いで、支払いは勤務先が代行します。

注意点は「勤務先と請負契約の場合」や「雇用契約を結んでいる副業でのアルバイト先」などでは年末調整ができません。あくまでも雇用契約を結んでいる「主要な勤務先」に限定された制度だからです。

副業サラリーマンにとって確定申告が必要な理由

年末調整は雇用契約を結んでいる主要な勤務先の特権です。請負契約やインターネットでの転売など取引先と雇用契約を結べない場合も、アルバイトなど雇用契約を結んでいる副業での場合も、収入金額があれば原則どおり確定申告をする義務があります。

副業収入の所得金額20万円以下のサラリーマンは確定申告が不要である

上記で副業サラリーマンは確定申告が必要であると述べましたが、副業収入の所得金額が20万円以下の場合は例外的に不要となります。細かい条件などについて詳しく解説します。

収入金額と所得金額は意味が違う

副業サラリーマンの中には「収入金額が20万円以上だから確定申告をしなければ」と不安に感じる方がいます。両者は混同しやすいので、その違いについて説明します。

(1)収入金額

1年間で販売した金額やサービスの提供価格です。入金される金額を意味します。

(2)所得金額

収入金額から経費を差し引いた金額です。たとえ収入金額が30万円でも、経費を差し引いた残額が20万円以下なら確定申告は不要です。

所得金額20万円以下のサラリーマンは確定申告が不要な理由

税務署は国の機関です。税収は財源の一部ですが、わずかな税金のために税務署の事務コストを費やすとかえって国の収支はマイナスです。よってコスト削減のため、次の条件を全て満たす所得金額が20万円以下のサラリーマンについては確定申告を不要としています。

- 雇用契約を結んでいる勤務先での年収2000万円以下

- 雇用契約を結んでいるアルバイト(給与所得)のほかの副業(事業所得・不動産所得・雑所得など)

それでも住民税の申告は必要である

サラリーマンは副業での所得金額がプラスの場合、20万円以下でも市区町村へ住民税の申告が必要です。提出期限は計算対象の翌年3月15日が原則です。自治体ごとに住民税の申告書の様式が異なるため、市役所などから事前に入手しましょう。

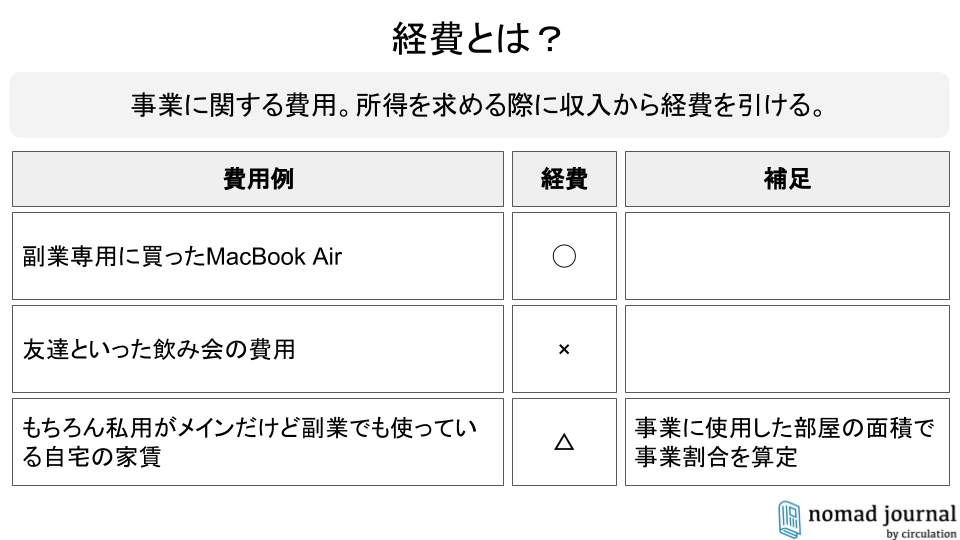

所得金額の計算に大きく影響する経費とは?

勤務先で立替払いをした営業交通費などは、経費と認められると精算できます。しかし、所得金額の経費は勤務先で精算できる経費とは性質が異なります。そこで、確定申告や住民税の申告に必要な経費について解説します。

収入を得るために費やした費用が経費に落とせる

勤務先で精算できる営業交通費などは収入を得る目的で使用されます。事業に関連する費用なので、経費として認められます。その点は副業での経費も同様です。しかし、経費かどうかを決めるのは本人と基本的に税務署です。具体的には、副業サラリーマンが確定申告し、税務署がチェックする2段構えです。

ビジネス仲間同士の忘年会費を経費に落とすと仮定します。まずは副業サラリーマンが事業に関連する費用として、所得金額から差し引いて税務署へ申告します。後日、税務調査でこの忘年会費は本当に事業に関連するかどうかをチェックします。

しかし実際に税務調査で経費が事業に関連するかどうかをチェックするとなると、税務署の事務コストが膨大となります。そのため、給与所得については実額の計算の代わりに、年収に応じて経費の概算額を計算する給与所得控除(65万円~220万円)が存在します。

事業用とプライベート用に区分できない費用はどう経費に落とすのか

ウェブ製作など賃貸契約の自宅をオフィスに使用する場合、家賃を事業用とプライベート用に区分できません。その場合負担した家賃のうち事業用に使用した割合分だけ経費に落とせます。この割合を「事業割合」といいます。例えば家賃10万円のうち事業割合が30%の場合、「10万円×30%=3万円」が経費に落とせます。

主な経費の計算方法

副業に直結するセミナー代など明らかに事業と関連する費用は経費に落とせます。問題なのは事業用とプライベート用に区分できない費用です。そこで、具体例を3つ挙げます。

(1)自宅関連費用

家賃、電気代、電話代などの通信費が該当します。一般的には事業用に使用した部屋の面積で事業割合を算定します。ただ、副業専用のスマートフォンを使用している場合は、明らかに事業用と判断できるため、その通信費は全額経費に落とせます。

(2)車関連費用

ガソリン代、車の購入費用、月極駐車場代、コインパーキング代、高速代などが該当します。事業用とプライベート用に区分できない費用は一般的に使用頻度で事業割合を算定します。使用頻度には走行距離や1週間のうちの使用日数などが用いられます。もちろん、コインパーキング代や高速代のうち明らかに事業用と分かる場合は全額経費に落とせます。

(3)パソコン代

副業にパソコンは欠かせません。副業専用の場合は事業割合は100%で、購入費用が10万円未満なら全額経費に落とせます。しかし事業用とプライベート用が兼用の場合、事業割合の算定はケースバイケースです。判断に迷う場合はビジネス仲間の事例や専門家の見解を聞くことをおすすめします。

もし副業が赤字になった場合はどうなるの?

所得税は可処分所得に対する税金です。確定申告をすれば給与所得など他の所得と相殺できるため、所得税の一部が還付(=銀行口座へ振り込まれる)されます。しかし、副業が「小遣い稼ぎ」程度の場合、生活とは関係ないとみなされ、雑所得と判断されます。この場合赤字でも可処分所得とは無関係となり、他の所得と相殺できません。

赤字分が他の所得と相殺されるためには事業所得と認められる必要があります。しかし、「継続して収入を得る」や「職業として他者から認知されている」など事業所得のハードルは高いです。

ただ、不動産投資での赤字は不動産所得となるため、確実に他の所得と相殺できます。不動産所得の範囲は賃貸物件の家賃や月極駐車場などの収入です。コインパーキングの収入は含まれず、事業所得か雑所得のどちらかです。

帳簿を作成する前に知っておきたい青色申告・白色申告・雑所得の知識

副業での所得金額を事業所得や不動産所得の青色申告・白色申告、または雑所得で申告するかどうかにより、税金の計算に違いが生じます。それぞれの特徴を紹介します。

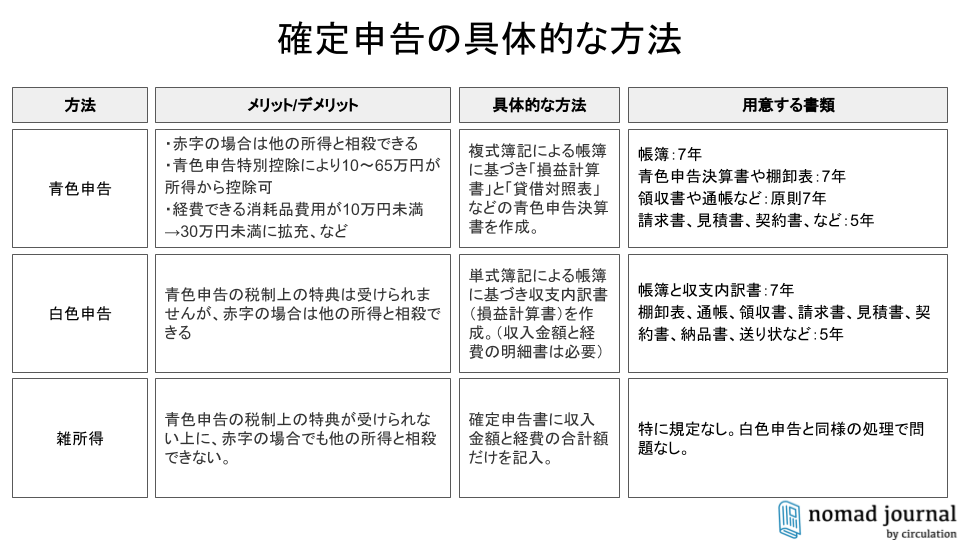

(1)青色申告

次のような税制上の特典が受けられます。

- 赤字の場合は他の所得と相殺できる

- 青色申告特別控除により10万円か65万円が所得金額から控除できる

- 一括で経費に落とせる消耗品の購入費用が10万円未満→30万円未満に拡充される など

(2)白色申告

青色申告の税制上の特典は受けられませんが、赤字の場合は他の所得と相殺できます。

(3)雑所得

青色申告の税制上の特典が受けられない上に、赤字の場合でも他の所得と相殺できません。

経費に落とすためには帳簿の作成は必須

青色申告と白色申告では帳簿の作成方法が異なります。前者は複式簿記で記帳します。複式簿記では現金収支などお金の動きを記録するだけでなく、その結果による現金や預金残高など財産まで計算します。後者は単式簿記で記帳します。単式簿記はお金の動きだけを記録します。雑所得の場合は帳簿の作成は不要です。

帳簿を作成した後は確定申告が必要です。そこで、青色申告・白色申告・雑所得の確定申告書と住民税の申告書の作成するポイントを紹介します。

(1)確定申告書

青色申告

帳簿に基づき「1年間の収入金額や経費の明細書である損益計算書」と「前年末・今年末の現金や預金残高などの明細書である貸借対照表」などの青色申告決算書を作成します。月別の売上(=収入金額)と仕入(=商品の購入金額など)も記載します。

注意すべき点は10万円以上30万円未満のパソコンなど消耗品を一括で経費に落とす場合、青色申告決算書3ページ目の「減価償却費の計算」欄に「措法28の2」と記載する必要があります。

白色申告

帳簿に基づき収支内訳書(損益計算書)を作成します。したがって、収入金額と経費の明細書は必要です。

雑所得

税務署へ申告する場合は、確定申告書に収入金額と経費の合計額だけを記入します。

(2)住民税の申告書

申告書と別に、便箋などを用いて収入金額や経費の明細書を記入します。

領収書の残し方が経費に落とせるかどうかのカギを握る

経費に落とすためには、負担した費用を事業と関連づけることが必須です。その説明ができるように領収書を残すことはもちろん、取引先の名前や使った目的などを記録するのがポイントです。

しかし、全ての取引に領収書がついているわけではありません。例えば自宅の家賃などは通帳の記録を代用できます。

要するに、支払った記録と事業に関連づける説明ができるように記録を残すことがポイントです。

確定申告をすると副業収入は本当に会社にバレるか

副業収入は勤務先とは関係ない個人情報です。しかし、住民税を計算するプロセスで会社にバレるケースはあり得ます。そこで、副業収入が本当に会社にバレるかどうかを検証します。

副業収入の情報が会社へ通知される・されないケース

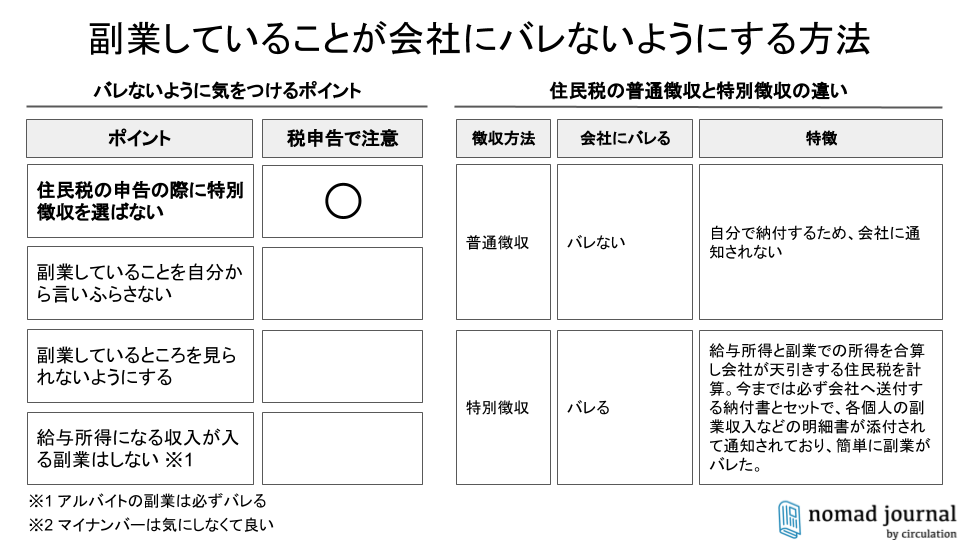

確定申告で給与所得と副業での所得を合算して所得税を計算します。その情報は市区町村へ通知され、住民税の計算がされます。この副業収入に対する住民税の支払い方法は「普通徴収=自分で納付する」と「特別徴収=給与天引き」に大別できます。これこそ、副業収入の情報が会社へ通知される・されないの分岐点です。それぞれの支払い方法と副業収入の情報との関係について解説します。

(1)普通徴収

給料から天引きされる住民税とは別口で副業収入に対する分を自分で納付するため、会社に通知されません。ただ滞納した場合は、給与の差押という形で市区町村から会社へ通知されることはあり得ます。

(2)特別徴収

給与所得と副業での所得を合算し、会社が天引きする住民税を計算します。今までは必ず会社へ送付する納付書とセットで、各個人の副業収入などの明細書が添付されていました。ですので、総務部などに簡単に副業がバレます。同様に勤務先で把握している給与所得の金額よりも増加が確認されることでも副業が発覚します。

しかし、住民税の明細書など勤務先に関係ない個人情報の通知は年々問題視される傾向にあります。そこで、最近は住民税の納税額だけを会社へ通知する自治体が増えてきました。

東京都板橋区を例にすると、平成29年から勤務先へ住民税の納付額だけを通知する方法に変更しました。ただ全国すべてそうであるわけではないので、心配な方は各自治体へ問い合わせてください。

さて、住民税の納付額だけが通知された場合、副業バレはないのでしょうか。実は100%バレないと言い切れません。年末調整の情報から給与所得分の住民税は容易に計算が可能で、会社は実際の金額と比較すれば金額の差異を把握可能だからです。

確定申告・住民税の申告は特別徴収と普通徴収が選択できる

副業サラリーマンの場合、事業所得・不動産所得・雑所得がプラスの場合、特別徴収と普通徴収の選択は自由です。確定申告書にある住民税の欄の「自分で納付」にチェックをいれれば普通徴収になります。

一方、赤字の場合は特別徴収しか選択できません。自分で納付する住民税がないからです。

アルバイトでの副業収入は普通徴収が選択できない

雇用契約に基づくアルバイトは勤務先が市区町村へ住民税の申告を行うため、自動的に特別徴収が選択されます。ただ、副業収入を確定申告すると所得税が還付されるケースが圧倒的です。主要な勤務先でないと源泉所得税が多めに天引きされるからです。

給与所得かどうかは税務署が判断する

ホステスなど雇用契約でない仕事は、原則事業所得または雑所得と扱われます。しかし、雇用契約かどうかは形式でなく、実態で判断されます。そのため、税務調査で事業所得・雑所得が給与所得になるケースがあり得ます。

その基準は「上からの指揮系統に基づき業務を遂行する」「パソコンなどの仕事道具を会社が提供する」「請求書などを発行しない」などです。要するに勤務形態がサラリーマンと似ているかどうかで、給与所得になる・ならないが判断されます。

マイナンバーで副業収入は会社にバレない

よくある質問のなかに「マイナンバーで副業収入が会社にバレるのでは」と心配するサラリーマンがいます。しかし、マイナンバー制度は国や自治体が個人情報を管理するのが目的です。

日本では各部署内でも必要な情報しか入手できない「分割管理」を採用しています。例えば市区町村の土木係の職員がマイナンバーを用いて副業収入を課税課に照会しても情報は入手できません。土木係の職員が副業収入を把握する必要がないからです。

このように、国や自治体の内部でも情報管理を厳重にしています。したがって、マイナンバーで副業収入が会社にバレることはありません。

確定申告をしないと税務署にバレる

副業収入は税務署にバレないと思っているサラリーマンがいるかもしれません。しかし、それは大間違いです。税務署は副業収入の把握に力を入れています。それでは、具体例を紹介しましょう。

税務署はあなたの銀行口座を自由にチェックできる権限がある

銀行は税務署の職員から銀行口座の開示を求められたら拒否できません。調査官に与えられた権限だからです。実際に税務調査の前には会社や社長などの銀行口座をチェックするといわれています。また、銀行口座の動きに不審がある場合は税務調査の対象になり得ます。

確定申告シーズン前に「法定調書」であなたの収入を事前に把握している

「法定調書」はご存じでしょうか?

ライターの原稿料やデザイナーのデザイン料など、会社が1年間に支払った金額の明細書を翌年1月31日までに提出する義務があります。これを法定調書といい、副業サラリーマンの確定申告書の収入金額と突き合わせることで、申告もれを把握します。

税務署は全国の取引情報を一元管理している

国税総合管理(KSK)システムをご存じですか?

例えば、東京都在住のデザイナーの副業サラリーマンが単発で宮崎県の取引先から仕事を受注したとします。現金で受領すれば銀行口座へ記録が残らず、かつ遠隔地なので、申告しなくても税務署にバレないと考えるかもしれません。しかし、宮崎県管内の税務署がデザインを発注した取引先から入手した支払金額を国税総合管理(KSK)システムというホストコンピューターに入力すれば、全国の税務署はその情報を簡単に検索できます。

確定申告をしないデメリット・するメリット

実際に確定申告をしないデメリットは何でしょうか?反対に確定申告をするメリットは何でしょうか?

それでは詳しく解説します。

確定申告をしないとある日突然、税務署から連絡がくる

税務署は日ごろから情報収集に力を入れています。そのひとつが上記の国税総合管理(KSK)システムです。確定申告をしていない副業サラリーマンの収入金額を把握した場合、税務調査の連絡やお尋ね書が送付されます。特に税務調査は拒否できません。また、お尋ね書に返答しないと税務署の心証を悪くする可能性があります。

確定申告をしないとペナルティが課せられることもあり得る

確定申告していない副業サラリーマンに対して税務調査を実施したと仮定します。この場合、副業での所得金額に対する税金が課税されるのはもちろん、延滞税などの追徴課税も負担しなければなりません。さらにこの情報は税務署の履歴に残り、次回以降の税務調査に活用されます。

確定申告で税金が取り戻せるかもしれない

税金が取り戻せるのは事業所得や不動産所得の赤字だけではありません。ライターの原稿料やデザイナーのデザイン料は入金されるとき源泉所得税が天引きされます。所得税は所得金額をベースに計算しますが、副業の源泉所得税は収入金額がベースです。特に住宅ローン控除を受けている場合は所得税が減税されるため、源泉所得税の一部または全額が還付される可能性が高いです。

確定申告をして来年以降の節税対策に活かそう

株式投資やFX取引の損失は3年間繰り越せます。しかし、確定申告書を税務署へ提出することが条件です。そのため、株式投資やFX取引で損したら、所得税が0円でも確定申告をするメリットがあります。

損失は来年以降の節税対策に活かせます。具体的には、株式投資での所得金額なら株式投資での損失、FX取引の所得金額ならFX取引での損失と相殺できます。ただし同じ所得に対する損失しか相殺できないので、その点は注意が必要です。

確定申告に必要な書類とは?

確定申告は所得税を計算・納付して完結するわけではありません。必要な書類をそろえることが必須です。それでは詳しく解説します。

必要な書類は2つに大別できる

確定申告は税務署からチェックされることが大前提です。そのため必要な書類は、税務署内でチェックする提出書類と税務調査でチェック・保存する書類に大別できます。特に保存する書類の不備は落とせるはずの経費が認められない事態に陥りかねません。例えば青色申告で確定申告をしたのに請求書を紛失した場合は、青色申告特別控除65万円は認められません。青色申告の条件を満たしていないからです。

保存しなければならない書類

保存する種類とその期間は青色申告・白色申告・雑所得によって異なります。それでは解説しましょう。

(1)青色申告

- 帳簿:7年

- 青色申告決算書や棚卸表(在庫の明細書):7年

- 現金取引関係の書類(領収書や通帳など):原則7年

- 請求書、見積書、契約書、納品書、送り状など:5年

(2)白色申告

- 帳簿と収支内訳書:7年

- 棚卸表、通帳、領収書、請求書、見積書、契約書、納品書、送り状など:5年

(3)雑所得

特に規定は定められていませんが、白色申告と同様に棚卸表、通帳、領収書、請求書、見積書、契約書、納品書、送り状など収入金額と経費を証明できる書類を5年間保存すれば問題ありません。

保存か提出を選択できる書類

この場合の保存とは、税務署へ提示した後に自宅などで保管することを指します。確定申告書を郵送で提出する場合は、その旨を記載して返信用封筒と切手を同封すれば大丈夫です。書類を提出する場合と比較して保存するメリットは後日、書類を確認できる点に尽きます。税務署へ提出すると管内での保存期間は1年だからです。例えば保存期間を過ぎてから、医療費控除の領収書を見返したい場合は保存することをおすすめします。

おもな書類は次のとおりです。

- 医療費控除の領収書

- セルフメディケーション税制に必要な健康検診・予防接種・がん検診などについての医師の証明書 など

提出しなければならない書類

確定申告書や青色申告決算書または収支内訳書はもちろん、ほかにも提出書類があります。おもに次のとおりです。

- 源泉徴収票

- セルフメディケーション税制に必要なOTC医薬品の領収書

- 住宅ローン控除関連の書類 など

万が一、勤務先から源泉徴収票が入手できない場合は、「源泉徴収票不交付の届出書」を税務署へ提出する救済制度があります。

提出するときのマル秘テクニック

税務署は確定申告書のデータを前年、前々年の金額と比較してチェックします。そこで、今年の金額との増減が激しいところをチェックします。

例えば副業収入が前年比50%ダウンと仮定します。すると税務署は収入金額の一部を隠しているかどうかを疑います。増減が激しいことが税務調査の対象となる原因になり得るのです。正当な理由がある場合には便せんなどを用いて、「大口の得意先との取引が停止した」などと理由を明記しましょう。誤りでなければ税務署の労力を省くため、心証が良くなります。

事務作業の合理化で確定申告の関門を突破しよう

確定申告は事務作業を避けて通れません。しかし、領収書の整理や帳簿を作成しても収入にはなりません。ですので、できるだけ合理化するのが確定申告のポイントです。それでは、詳しく解説します。

帳簿を合理的に記入する方法とは?

結論から申し上げます。手間を掛けないためにクラウド会計など会計ソフトへ通帳やクレジットカードなどのデータを連動させることが肝要です。そのためには仕組みづくりが大切です。具体的には銀行口座やクレジットカードを事業用とプライベート用で完全に分けることから始まります。そして現金取引をせず、入出金は通帳を通します。できるだけデータを会計ソフトと連動させるのがポイントです。

この方法を用いれば自動的に青色申告の条件を満たす帳簿が作成できます。つまり、青色申告と白色申告の手間は同じなのです。

したがって、事業所得や不動産所得なら青色申告を選択するほうが賢明といえます。

領収書など書類を整理する方法とは?

書類の整理ができていないと税務調査で調査官の心証を悪くします。書類を整理するポイントは手間を掛けないことに尽きます。具体的には2つのことを実行しましょう。

(1)紙ベースの書類は月別に管理する

領収書や相手からの請求書、納品書など紙ベースの書類は月別にビニール袋へ入れて管理します。副業の場合は取引量が少ないので、このぐらいの手間で十分です。

(2)発行する請求書や納品書はいつでもプリントアウトができる状態にする

原則は紙ベースで保管しますが、実務上では税務調査のときにプリントアウトができる状態にすれば問題ありません。作成した請求書や納品書のデータを紛失しないようにバックアップデータを取っておきましょう。

まとめ

いかがでしたか?

確定申告に必要な知識はたくさんあります。しかも副業サラリーマンの確定申告についての常識は変化しています。例えば雑所得の確定申告をするとき、住民税の支払い方法を特別徴収にしても、所得金額の明細が会社へ通知されない市区町村が増えています。最新情報を入手する近道へはビジネス仲間を作り、事例をシェアしあうことがポイントでしょう。

執筆者:阿部 正仁

TAX(税金)ライター。会計事務所で約10年間の勤務により調査能力を身に付けた結果、企業分析の能力では高い定評を得、法人から直接調査を依頼される実績も持つ。コーチングスキルを活かした取材力で、HP・メディアでは語られない発言を引き出すのが得意。