相次ぐ企業不祥事の原因として身内の論理がクローズアップされるたびに、コーポレート・ガバナンスの充実が叫ばれ、社外の視点を入れるために外部人材活用の流れが加速している中、「社外取締役」への注目が高まっています。2014年6月に成立した「会社法の一部を改正する法律」では実質的な社外取締役の設置の義務化が唱えられました。

企業価値を向上させるための人材として期待される社外取締役。社外なら誰でもいいのかという議論がある中、現実的に企業はどのように対応しているのでしょうか?コーポレート・ガバナンスの専門家である公認会計士の河江健史氏にお話しを伺いました。

社外取締役を選任していくトレンドが強化

上場企業のうち3割が複数の独立社外取締役を選任。どの程度の社外取締役が必要になるのか?

東証のデータ(2015年7月時点)によると、全上場企業3,474社のうち、独立社外取締役を選任している企業数は2,550社、このうち2名以上の独立社外取締役を擁している企業数は1,133社と32.6%程度です。なお、東証1部、2部でみると、上場企業合計2,438社のうち、独立社外取締役を選任している会社数は2,007社(比率82%)、2名以上の独立社外取締役を選任している会社数は1,021社(比率42%)と4割程度になります。今後、コーポレート・ガバナンスコードの要請に応えるためには、1部と2部でみると全体の6割程度の企業が新たに独立社外取締役に就く人材を確保しなければなりません。現実には、他でも経験している人材が求められることから、1人で複数の企業の独立社外取締役に就くことが多いと考えても、全体で数百人の人材確保が求められていると考えられます。

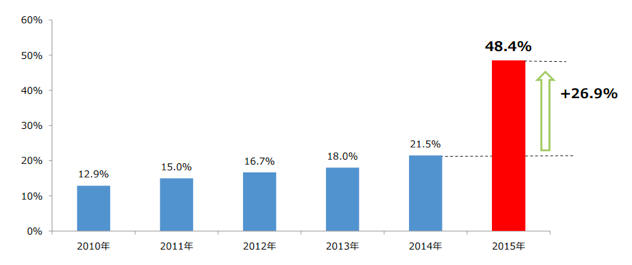

なお、法改正の影響もあり、市場第一部での社外取締役選任上場企業の推移をみると、2014年の74.3%から2015年には、94.3%と大幅に上昇しています。2名以上の独立社外取締役を選任する1部上場企業の比率も2014年の21.5%から倍増し、2015年は48.4%となっています。

社外取締役の選任状況:社外取締役選任上場会社(市場第一部)の比率推移

出典:東証上場会社における社外取締役の選任状況<確報> 株式会社東京証券取引所 2015年7月29日。2014年までの数値は、上場会社から提出されたコーポレート・ガバナンスに関する報告書及び上場会社のコーポレート・ガバナンス調査(日本取締役協会)をもとに東証作成。2015年の数値は、2015年7月14日までに提出されたコーポレート・ガバナンスに関する報告書の記載をもとに東証作成。

2名以上の独立社外取締役の選任状況:2名以上の独立社外取締役を選任する上場会社(市場第一部)の比率推移

出典:東証上場会社における社外取締役の選任状況<確報> 株式会社東京証券取引所 2015年7月29日。2014年までの数値は、上場会社から提出されたコーポレート・ガバナンスに関する報告書及び上場会社のコーポレート・ガバナンス調査(日本取締役協会)をもとに東証作成。2015年の数値は、2015年7月14日までに提出されたコーポレート・ガバナンスに関する報告書の記載をもとに東証作成。

社外取締役を設置していない場合に、「相当ではない理由」を説明が必要に

Q:まずは今回の社外取締役の設置の義務化についてお伺いしたいと思います。今回の「義務化」とは一体どのようなことでしょうか?

公認会計士 河江健史さん(以下、河江):

第二次安倍政権は、2013年6月の成長戦略で「会社法を改正し、外部の視点から、社内のしがらみや利害関係に縛られず監督できる社外取締役の導入を促進する」として、社外取締役の積極活用を宣言しました。大きな流れが生まれるタイミングでは、大きな事件があることが多いのですが、2013年という時期を考えると、2011年の秋口から話題となってしまったオリンパス事件のことは意識せざるを得ないでしょう。

この成長戦略を受けて2014年6月20日に成立した「会社法の一部を改正する法律」(以下「新会社法」)では、社外取締役の設置は義務化まではされなかったものの、一部の会社について(1)、事業年度末日において社外取締役を設置していない場合、社外取締役を置くことが相当でない理由を、定時株主総会では説明することが求められ(2)、事業報告では記載することが必要となりました(3)。

————————————————————————————————————

(1)公開会社かつ大会社である、金融商品取引法第24条第1項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならない監査役設置会社のことを指す。

(2)会社法第327条の2「事業年度の末日において監査役会設置会社(公開会社であり、かつ、大会社であるものに限る。)であって金融商品取引法第二十四条第一項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないものが社外取締役を置いていない場合には、取締役は、当該事業年度に関する定時株主総会において、社外取締役を置くことが相当でない理由を説明しなければならない。」

(3)会社法施行規則第124条第2項「事業年度の末日において監査役会設置会社(大会社に限る。)であって金融商品取引法第二十四条第一項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないものが社外取締役を置いていない場合には、株式会社の会社役員に関する事項として、第百二十一条に規定する事項のほか、社外取締役を置くことが相当でない理由を事業報告の内容に含めなければならない。」

————————————————————————————————————

Q:義務化というよりは社外取締役を設置していない場合に、「相当ではない理由」を説明するという形だったのですね。どの程度の効力があるのでしょうか?

河江:

新会社法の立法担当者によれば、「相当でない理由」は「置かない理由」ではないと明言しています。ですので、社外監査役が既にいるため十分であることや適任者がいないこと、といった理由では、置かない理由に過ぎず、相当でない理由としては不十分ではないかという見解をもっているようですね。このため、相当でない理由として、社外取締役を置くことがデメリットになるという各社の個別の事情を説明することが求められることになりますが、テンプレート対応で事足りるものではなく、各社のご担当者様は頭を悩ませたと聞いております。早くひな形や事例が欲しい、という意見は今年のゴールデンウィークの頃によく耳にしました。

このような、ルールに従わない場合に説明責任を求めるやり方は、「Comply or Explain」といわれます。これを、実質的な義務化とみるか、説明責任を果たせさえすれば問題ないので義務化ではないとみるかは、人によるかもしれません。ただ、これからの上場会社のルールに関しては、この原則が適用される流れが続くことになりそうですね。

後編は、実際のところ各企業はどのように対応しているのか、「相当ではない理由」への取り組み状況として株式会社キャンバスの事例など解説頂きます。

<出典>

公認会計士。東京北斗監査法人(現仰星監査法人)を経て独立。証券取引等監査委員会課徴金・開示検査課(現開示検査課)を経験し、日本公認会計士協会東京会中小企業支援対応委員会委員を務める。

専門分野は、不正対応、フォレンジック会計、開示支援、内部管理体制構築支援、M&A支援etc

著書として『内部管理実務ハンドブック第4版』(中央経済社)『リスクマネジメントとしての内部通報制度:通報窓口担当者のための実務Q&A』(税務経理協会)『臨時報告書作成の実務Q&A』(商事法務)、国税庁「税務に関するコーポレートガバナンスの充実に向けた取組み」徹底対応税務コンプライアンスの実務』(清文社)等

ノマドジャーナル編集部

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。

業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。