前回のコラムで種類株の基本的な知識について説明しました。適正な価格で取引を行うことの必要性と、種類株と普通株の価格差をきちんと説明できることのメリットについて触れさせていただきました。

近年ではベンチャーファイナンスが活発に行われており、上場前に相当高い時価総額が付けられることもよくあり、話題となっています。しかし、これは必ずしもいいことばかりではありません。前回のコラムで記載した事例を再掲させていただきます。

ベンチャーキャピタルから株式価値総額30億円と評価されて増資を行い、資金調達としては成功といえるようなケースで、その後の上場時の時価総額が30億円からそこまで上がらなそうだという状況を想定します。この状況では、ベンチャー企業が有能な人材を確保するための有力な手段である、ストック・オプションが機能しなくなってしまいます。ストック・オプションは、もらってからの値上がりが実際の儲けになりますから、高すぎる株価がひとたび付いてしまうと、それ以降は魅力的なインセンティブとならなくなってしまうのです。

https://nomad-journal.jp/archives/1014

そこで今回は種類株の評価の考え方について説明させていただきます。

種類株式の価値はどうやって評価する?

種類株式の価値も、普通株式と同様、株式保有者が受け取るキャッシュ・フローの金額を見積もり、将来のリスクを考慮した現在価値で評価することが一般的です。(普通株式の評価については、コラム「会社の価値はどのように決まるのか?企業価値の評価」をご参照下さい)

この他、普通株式との権利の違いに着目し、その経済的価値を普通株式の価値に加算することにより種類株式の価値を評価する手法もあります。

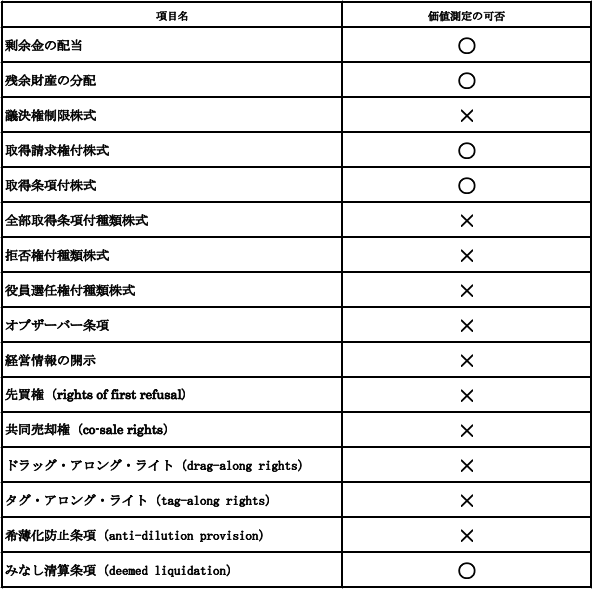

種類株式には、様々な内容を付けることができることは前回のコラムでご説明したとおりですが、定量的に価値を測定することが困難な権利も多いのが実際のところです。

以下の表は、投資先がベンチャー企業である場合を前提として、どのような内容や権利ならば価値に織り込めるのかについて示したものです。 「×」は「定量的に評価ができない」、「○」は「測定可能(状況により測定できない場合も含まれます)」であることを示しています。

実務では、様々な権利の中でもキャッシュ・フローに直接的に影響を与えるような内容や条件に着目して評価を行います。そのため、違和感を持たれる方もいらっしゃるかもしれませんが、拒否権や役員選任権など、キャッシュ・フローに与える影響を直接的に把握できない権利については評価上、考慮しないのが一般的です。

具体的にどの権利で普通株との価格差が説明できる?

キャッシュ・フローに直接的に影響を与えると思われる権利であっても、会社の状況に応じて、定量的な評価を行うことが困難な場合があります。

例えば、配当や残余財産の分配が典型的です。ベンチャー企業はIPO前に配当を行うことは通常ありませんし(ベンチャーキャピタルから資金調達して配当していたら怒られてしまいますね)、解散による清算の手続きも当然想定していません。そのため、これらに関する権利は、結果として普通株式と変化がないということになりますので、評価には織り込まないのが一般的です。

対価が金銭となる取得請求権や取得条項は、一見キャッシュ・フローに直接影響しそうですが、会社法に財源規制があり分配可能額(ざっくりいいますと利益剰余金)の範囲でしか取得することができません。そのため、ベンチャー企業では現実的には行使することが難しく、評価に織り込めるケースは限定的です。

希薄化防止条項は、ダウンラウンド・ファイナンス(過去投資家が払い込んだ際の株価より低い株価での株式発行)の際に適用される条項であり、特に未上場企業の場合は複雑なシミュレーションが必要となるため、評価に織り込む例は実務上少ないといえます。

みなし清算条項は、IPO前にM&Aで会社を売却することがあった場合に、その前に増資に応じた投資家が損を被らないように、会社売却の対価を定められた条件で分配する条項です。IPOを目指していたけれども、M&Aで他社の傘下に入るということは一般的によくある話ですので、株主のキャッシュ・フローに変化生じる可能性があるため、この条項は様々な種類株式の条件の中でも、最も価値に織り込みやすく、つまり、普通株式との差を説明しやすい条項となります。

みなし条項は、政府の啓蒙もあってここ1年で急激に一般化しつつあり、多くのベンチャーファイナンスで用いられるようになってきています。

冒頭に掲載したストック・オプションは発行できない問題を解決するのも、このみなし清算条項です。

みなし清算条項とは?

IPOを目指してベンチャーキャピタルから出資を受けても、実際には7割の会社がIPOに至らず、ベンチャーキャピタルはM&Aで株式を売却することによって投資回収を図っているのが現状です。

創業者の株式の取得価格は、ベンチャーキャピタルの取得価格よりも大幅に安いのが通常です。例えば、創業者は1株1万円で出資をし、その後ベンチャーキャピタルが1株20万円で出資したとしましょう。ここで、IPOに至る前に、1株10万円で買収したいという話があった時に、なんの手当もされていなければ、創業者は喜んで株を売却してしまうかもしれません。もちろんベンチャーキャピタルは大きく損をすることになります。

このような不安があるとベンチャー企業に投資する投資家はいなくなってしまうため、その手当として機能するのが、みなし清算条項になります。

みなし清算条項とは、合併等の組織再編や実質的な全ての事業譲渡といったM&A取引を、会社が清算したと同様なものとして取扱って、M&Aに伴って株主に分配される財産を、まずこの種類株主に対して優先的に分配する、という条項です。

どの程度優先的に分配するかは自由に定められますが、ベンチャーキャピタルの出資額をまず優先的に分配し、残った金額があれば、あとは持株比率に応じて分配する、という規定が一般的です。

みなし清算条項が存在する場合の会社のメリット

これに関して前回コラムに記載し、冒頭で再掲した事例の続きを記載します。

種類株式を基準にすると30億円でも、その時の普通株式はもっと安いかもしれないというわけです。

実務上最近用いられる種類株式では、普通株式の値段は種類株式の1/3程度となる場合が多いので、30億円を基準とすると普通株式の価値は10億円程度で済むことになります。ストック・オプションは普通株式を対象とすることがほとんどですので、10億円の価値をもとにすれば、まだまだ魅力のあるインセンティブとして機能することになるわけです。

https://nomad-journal.jp/archives/1014

つまり、直近の資金調達における時価総額が高くても、みなし清算条項付き種類株式によって行われたものであれば、その時点での普通株式はもっと低い価値であったことが合理的に説明可能となりますので、引続きストック・オプションを活用しながら人材確保を行っていくことができるのです。

みなし清算条項の留意点

ベンチャーキャピタルから出資を受ける時にはIPOしか視野に入っていなくても、事業環境が変化し魅力的な買収提案が来たら気が変わってしまうこともよくあります。結局のところベンチャーキャピタルから出資を受けた会社の7割がIPOに至らず、M&Aで株式を売却することになっているということは先程お伝えしたとおりです。

みなし清算条項はひとたび付けるとその後のファイナンスでも同様に付けるよう要求されることとなり、その結果、あまりに投資家に優先分配しなければならない金額が積み上がると、普通株式だけを持っている創業者等に一切分配がされない事態にもなりかねません。こうなってしまうと、もしIPOを断念することになったらM&Aをしても経営者にはなんの利得もなくなってしまい、モチベーションは急速に冷えることになってしまいます。

ベンチャーキャピタルとみなし清算条項を付けることの可否・内容を協議する場合には、このようなことも想定して慎重に行う必要がありますのでご留意ください。

また、この話にも関連して、みなし清算条項の主な内容である優先分配率について、出資を受けた価格の何倍とするかについても慎重な検討が必要です。

1倍とされるのが通常ですが、事例によっては3倍など高い分配率が設定されています。

上場を志向しているベンチャー企業では、後の上場審査等に備えて増資の時点で専門家の算定書を取得するか、事後的に証券会社の要請を受けて過去に行った増資が適正な価格であったかについて専門家の意見書を取得することになります。

高い優先分配倍率のみなし清算条項は、出資して間もなくM&Aが発生すれば投資家は確実に儲かる仕組みであり、専門家も公正価値で発行されたとの意見書を出すのが困難となることがあります。そうなると、増資が有利発行で行われた違法なものであったことになりかねず、上場プロセスに支障をきたすことになってしまうため注意が必要です。

みなし清算条項種類株式による投資は、政府と一部の専門家の後押しでこの1~2年で導入が進み始めていますが、まだ黎明期の段階といえます。

細かい点でいえば、手続きも各社統一されておらず、その有効性に疑義が出る手法となっているケースがあったり、ご説明したとおり公正価値が説明できないような設定になっているケースがあったりと、失敗とも思える事例も時々見られるのが現状です。

みなし清算条項付種類株式は、投資家の目線と起業家の目線をすり合わせ、ストック・オプションの有効性も維持できる非常にメリットのある制度ですが、デメリットとなることもあり、制度上や公正価値の観点からの留意点もあります。必ず、経験値の高い多角的なアドバイスをしてくれる専門家に相談しながら導入検討するようになさってください。

早稲田大学卒業。起業・留学等を経て、株式会社プルータス・コンサルティングに入社。組織再編・有価証券発行・資本政策関連のアドバイザリー業務、有価証券の設計・評価業務、企業価値評価業務に従事し、多数の案件を手掛ける。具体的プロジェクトには、TOB、株式交換等の組織再編アドバイザリー、資金調達アドバイザリー、非上場会社の資本構成の再構成コンサルティング、インセンティブ・プラン導入コンサルティングなどがある。

著書に「企業価値評価の実務Q&A」(共著、中央経済社)、旬刊商事法務No.2042、2043「新株予約権と信託を組み合わせた新たなインセンティブ・プラン」(共著)、旬刊経理情報No1402「時価発行新株予約権信託の概要と活用可能性」(共著)、No1395「業績連動型新株予約権の設計上の留意点」、No1358「ライツ・オファリングの成功ポイント」、No1311「ライツ・オファリングの活用可能性」、No1285「第三者割当増資等に係る事前相談の準備ポイント」、No.1283「有償ストック・オプション発行上の留意点」(共著)掲載などがある。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。