事業がどれくらいの利益を出しているのか、会社の実力がどのくらいなのかを把握するには、売上高だけでは不十分です。

売上高を上げても利益が出なければ意味がありません。時系列に会社を見る垂直視点と、同業者と比較する水平視点を用いて会社の収益力を確認していきましょう。

時系列で比較すると、会社の実力がわかる

Q:会社の収益性を見るにはどうすればよいのでしょうか。ポイントを教えてください。

A:時系列分析や各段階の利益率を確認してみましょう。

損益計算書は会社の1年間の成績表です。まずは時系列分析ですが、会社の実力を見るには1年間だけではわかりません。やはり3年分ぐらいは推移を見てみましょう。

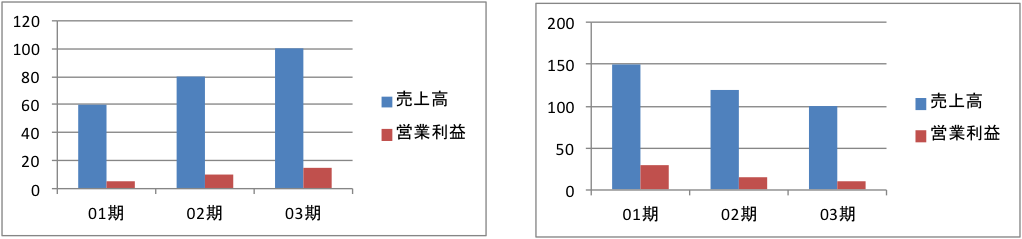

例えば同じ事業で直近の売上高がやはり同額100のA社、B社があったとします。直近の売上だけ見れば同じですが過去3期分を並べてみると下記となります。過去の推移ですが金額だけではなく利益率の推移にも気をつけてみましょう。

時系列で、収益率を入れて、2社を並べて比較してみることで、どちらの収益性が高く、成長性があるよい企業かわかるでしょうか?

| 1期 | 2期 | 3期 | |

| 売上高(年間) | 60 | 80 | 100 |

| 売上原価 | 40 | 50 | 60 |

| 売上総利益 | 20 | 30 | 40 |

| 売上高総利益率 | 33% | 38% | 40% |

| 販売費及び一般管理費 | 15 | 20 | 25 |

| 営業利益 | 5 | 10 | 15 |

| 売上高営業利益率 | 8% | 13% | 15% |

| 1期 | 2期 | 3期 | |

| 売上高(年間) | 150 | 120 | 100 |

| 売上原価 | 50 | 40 | 30 |

| 売上総利益 | 100 | 80 | 70 |

| 売上高総利益率 | 67% | 67% | 70% |

| 販売費及び一般管理費 | 70 | 65 | 60 |

| 営業利益 | 30 | 15 | 10 |

| 売上高営業利益率 | 20% | 13% | 10% |

さらに図解も有効です。

このように時系列を並べてみたり、利益率を見たり、同業者と比較すると、どちらの会社が成長しているのか、収益性が高いのか一目瞭然です。

垂直視点と、水平視点を用いて会社の収益力を確認する

Q:利益率の比較の際に、特に注意するポイントはありますか。

A:ただ売上高(ここではA社、B社ともに100)を見ていても何もわかりません。

時系列に会社を見る垂直視点と、同業者と比較する水平視点を用いて会社の収益力を確認していきましょう。

その際には売上、利益といった金額も大事ですが、利益÷売上で算出される利益率も大事です。売上高を上げても利益が出なければ意味がありません。どれだけの割合が利益として計上されたのか、利益率を出すことで、収益性がより実感できますので、ぜひ利益率も確認していきましょう。

たとえば、上記の例ではA社もB社も第3期目の売上高は100で同じです。

A社とB社の売上高の比較

| 売上高 | 100 |

| 売上高 | 100 |

売上高だけを比較していてはどちらが優良企業かわかりませんが、利益を比較して見ればA社の方が良い企業であることが分かります。

A社とB社の営業利益の比較

| 営業利益 | 15 | 10 |

さらに、営業利益率を比較すればA社の方が収益性が高いことがよりわかるかと思います。

A社とB社の営業利益率の比較

| 営業利益率 | 15% | 10% |

営業利益率を上げるには?

Q:営業利益率はA社が高いことがわかりました。この利益率を上げるにはどうすればよいでしょうか?

A:売上高をあげたり、販売管理費を抑えたり、当然ながら営業利益率を上げるには多くの方法がありますが、例えば、売上総利益率(実務上は粗利益率、「あらり」と呼ぶことが多いです)をあげることでもこの営業利益率は上がります。

同じ売上高100の会社同士でも、売上総利益(粗利益率)が高ければ、よりしっかりとした営業利益が上げられます。

例えば以下の売上高が同じAとBの2社ですが、販売管理費が同じであっても、原価率が大きく異なるために営業利益率で差が出ています。

| 売上高 | 100 |

| 売上原価 | 30 |

| 売上総利益 | 70 |

| 粗利益率 | 70% |

| 販売費及び一般管理費 | 70 |

| 営業利益 | 50 |

| 売上高営業利益率 | 50% |

| 売上高 | 100 |

| 売上原価 | 80 |

| 売上総利益 | 20 |

| 粗利益率 | 20% |

| 販売費及び一般管理費 | 20 |

| 営業利益 | 0 |

| 売上高営業利益率 | 0% |

売上総利益がしっかりと上がるよう、売上=販売単価と売上原価=仕入単価や製造コストに気をつけていくのも一つの手です。

専門家:江黒 崇史

大学卒業後、公認会計士として大手監査法人において製造業、小売業、IT企業を中心に多くの会計監査に従事。

2005年にハードウェアベンチャー企業の最高財務責任者(CFO)として、資本政策、株式公開業務、決算業務、人事業務に従事するとともに、株式上場業務を担当。

2005年より中堅監査法人に参画し、情報・通信企業、不動産業、製造業、サービス業の会計監査に従事。またM&Aにおける買収調査や企業価値評価業務、TOBやMBOの助言業務も多く担当。

2014年7月より独立し江黒公認会計士事務所を設立。

会計コンサル、経営コンサル、IPOコンサル、M&Aアドバイザリー業務の遂行に努める。