本連載は、企業会計の初心者の方や企業会計が苦手な方向けの、専門用語の知識不要の企業会計入門です。第6回は、損益分岐点についてです。損益分岐点とは、文字通り利益が出るのか、損失が発生してしまうのかの分岐点となる売上高です。

現在行っているビジネスではどれぐらいの売上高があれば損失を回避できるのでしょうか?また、新たなビジネスを始めるときに果たして利益を出せる事業になっているのでしょうか?その疑問を解消するためには損益分岐点の売上高を導き出す方法を知っておく必要があります。

仕事の合間のコーヒーブレイクに読んで頂ければと思います。

■コスト構造を知る

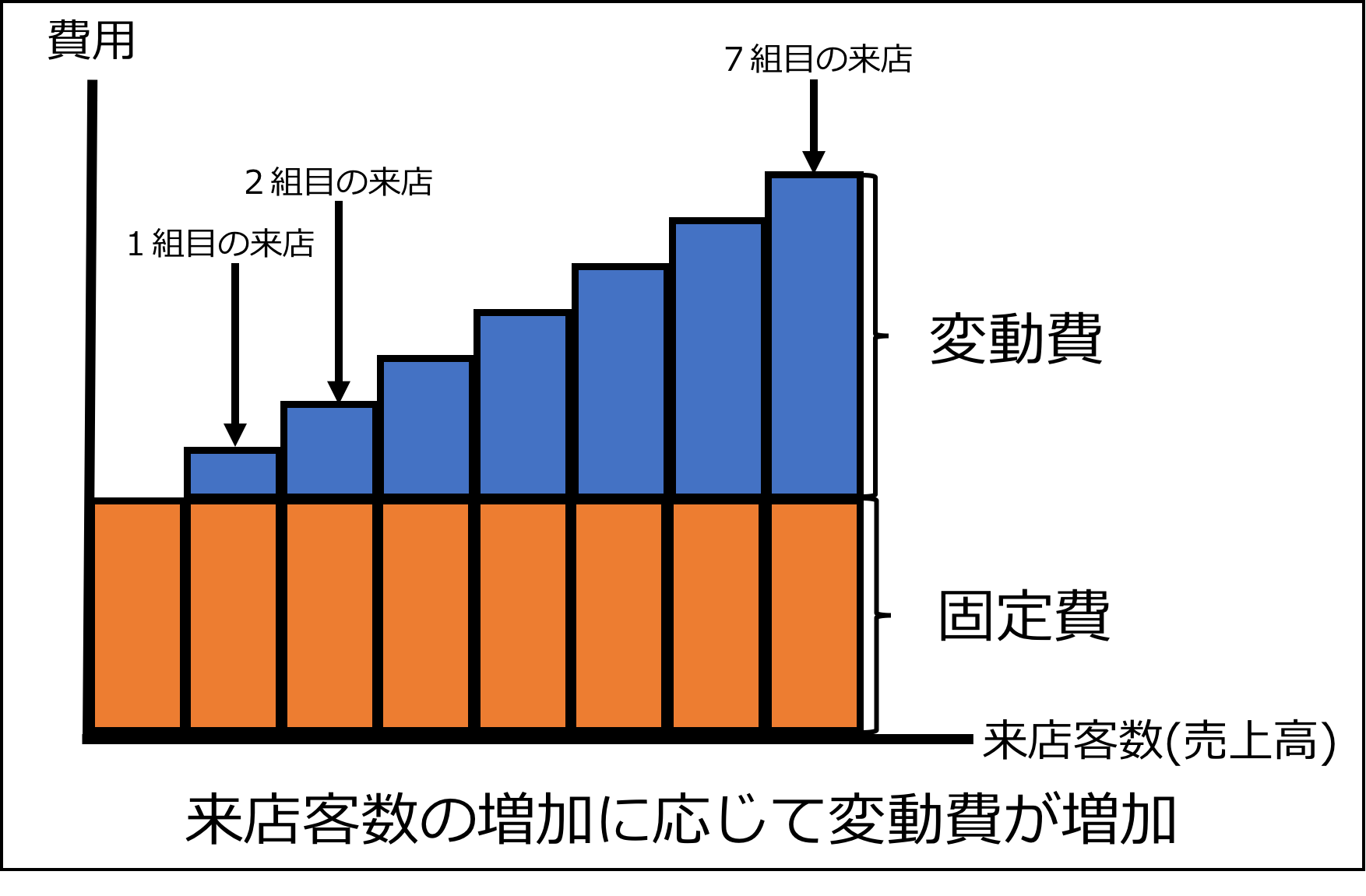

事業を継続的に発展させるには、損益分岐点の売上高を把握しておくことが極めて重要です。損益分岐点の売上高を導き出すにあたり、まずは費用が、固定費と変動費に分類できることを知っておく必要があります。固定費とは、たとえ売り上げが一切なくとも必要となる費用のことです。レストランであれば、家賃、光熱費の基本料金やスタッフの人件費があります。

変動費とは、売上高に応じて必要となる費用です。レストランであれば、来店客からオーダーを受けて、厨房で料理をするときの食材や調味料などにかかる経費が該当します。下図では、来店客があったときに変動費が増加し、固定費は一定であることを示しています。

固定費・・・売上高に関係なく必要となる費用

変動費・・・売上高に応じて必要となる費用

■1つの商品を販売するごとに発生する利益

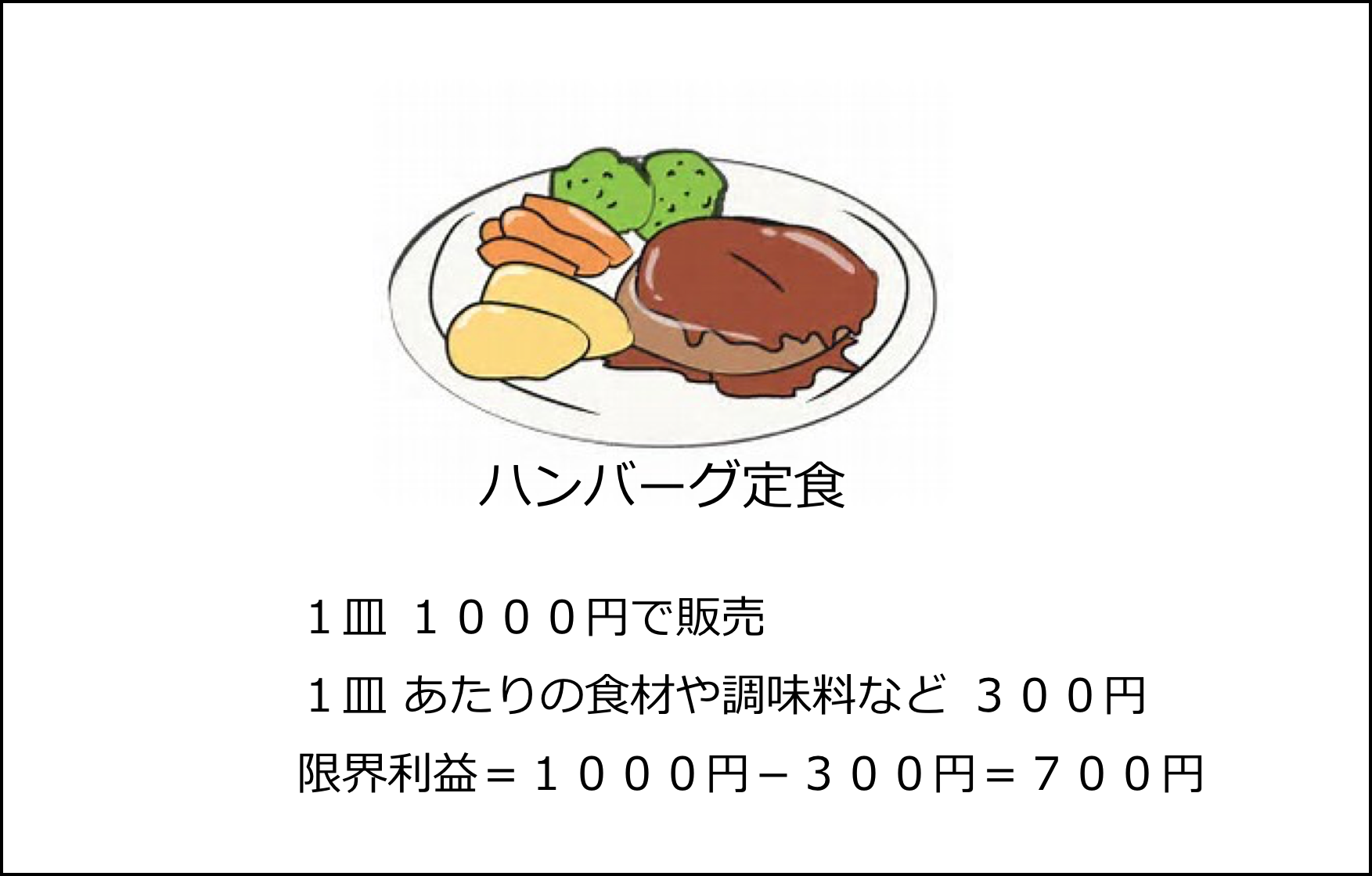

1皿あたりの料理に必要な食材や調味料などが300円必要とすれば、300円が変動費となります。言い換えれば、販売量に応じて増加する費用です。来店客からオーダーを受ける度に「追加的な費用」が発生します。この「追加的な費用」のことを「限界費用」と言います。限界費用については第4回の連載でも述べています。

また、売価から変動費を引いた額のことを「限界利益」と言います。1つの商品を販売するごとに発生する「追加的な利益」と言えます。限界利益は俗に言うところの「粗利」と捉えても良いです。式で表現すると下記となります。

限界利益(粗利) = 売価 – 変動費

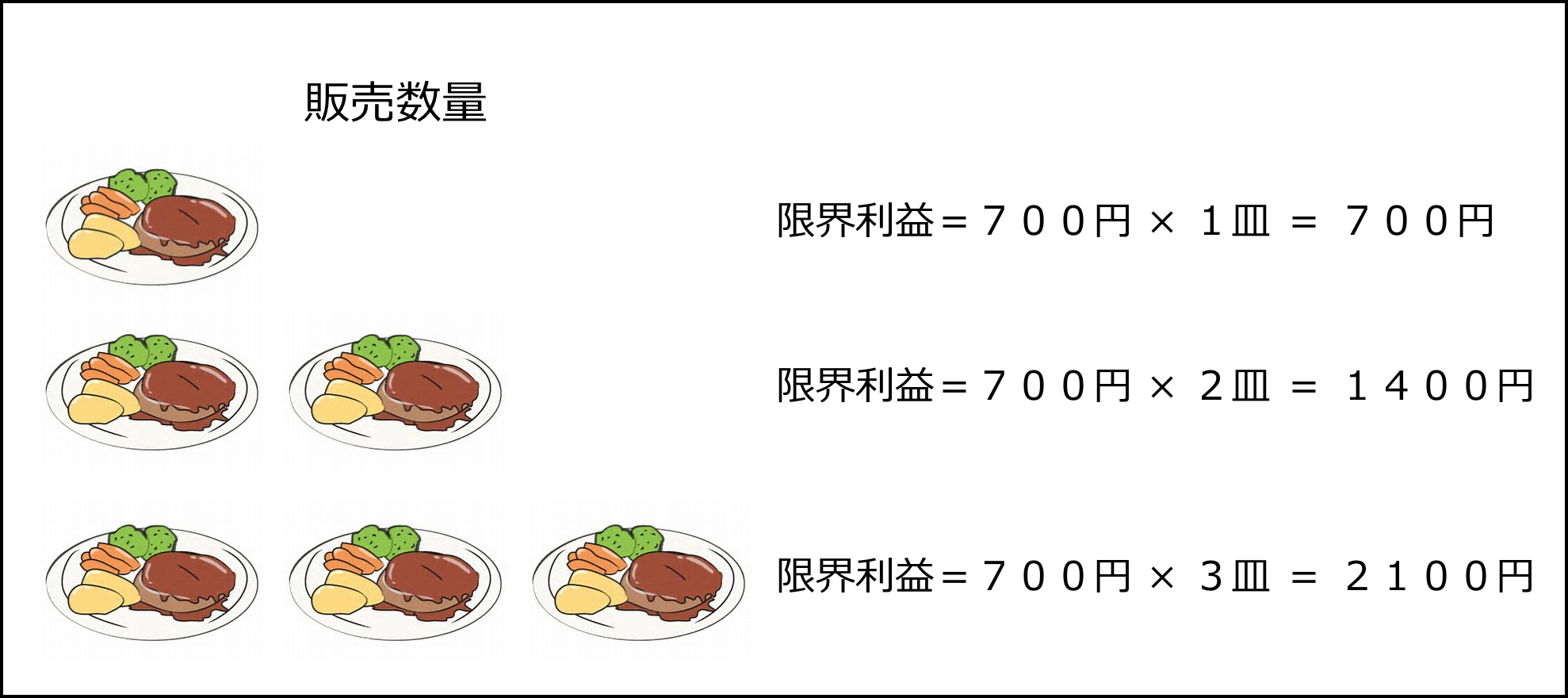

1皿1000円でお客さんにハンバーグ定食を提供していて、1皿あたりの料理に必要な食材や調味料などが300円必要とすれば、限界利益は700円となります。

限界利益は1皿売れるごとに増加していくことになります。

日常生活で「限界」とは、今の状態でギリギリであり、もうこれ以上は無理なときに使う言葉ですが、企業会計では「追加的な」という意味で使われているのです。

■「追加的な」が意味すること

「追加的な」という言葉を別の言い方をすれば、販売した「数量」に応じてと言うことです。つまり「限界費用」は販売した数量によって増加するのです。厳密に言えば、売上高に応じて増加するのではなく販売した「数量」に応じて増加するのです。「限界利益」も同様に販売した「数量」に応じて増加する利益です。

アルバイトを雇ったリ、時間外労働による残業代支払いにより増える人件費は、変動費のように思えるかも知れません。常にかかる費用ではないから、そのように思えるのは当然かも知れません。しかし、アルバイトをたくさん雇えば、たくさん売れるのでしょうか?アルバイトを雇ったとしても、来店客が無ければ商品は売れません。また、納期に間に合わせるために残業したとして、たくさん売れるのでしょうか?納期に間に合わせることは当然なことで、納期に間に合ったからと言って、そのときの受注量が増えることはありません。納期をきっちりと守ることで、信頼関係を築くことになり、今後の受注量増加につながるかも知れませんが。

このようにアルバイトや残業を増やしたところで、販売する「数量」が増えることに直接的な因果関係はないのです。長時間労働をしたところで、効率が悪ければ売上という結果につながらないのです。なので、アルバイトや残業にかかる人件費は、販売した「数量」に応じて増加する変動費、言い換えれば「限界費用」に含めることは適切ではないと言えるのです。

■企業の価値は限界利益(粗利)の金額の大きさ

費用は変動費と固定費に分類できるので、利益を求める式は下記のように展開できます。

利益 = 売上高 – 費用

= 売上高 – 変動費 – 固定費

たとえば、前出のハンバーグ定食を1000皿販売したときは、下記の式となります。

利益 = 売価1000円×1000皿 – 変動費(1皿あたり必要な食材や調味など300円×1000皿) – 固定費

「売価 - 変動費」は、限界利益なので、下記の式に書き換えることができます。

利益 = 限界利益(の総合計) – 固定費

利益 = 1皿あたりの限界利益700円×1000皿 – 固定費

この式から下記の結論を導くことができます。

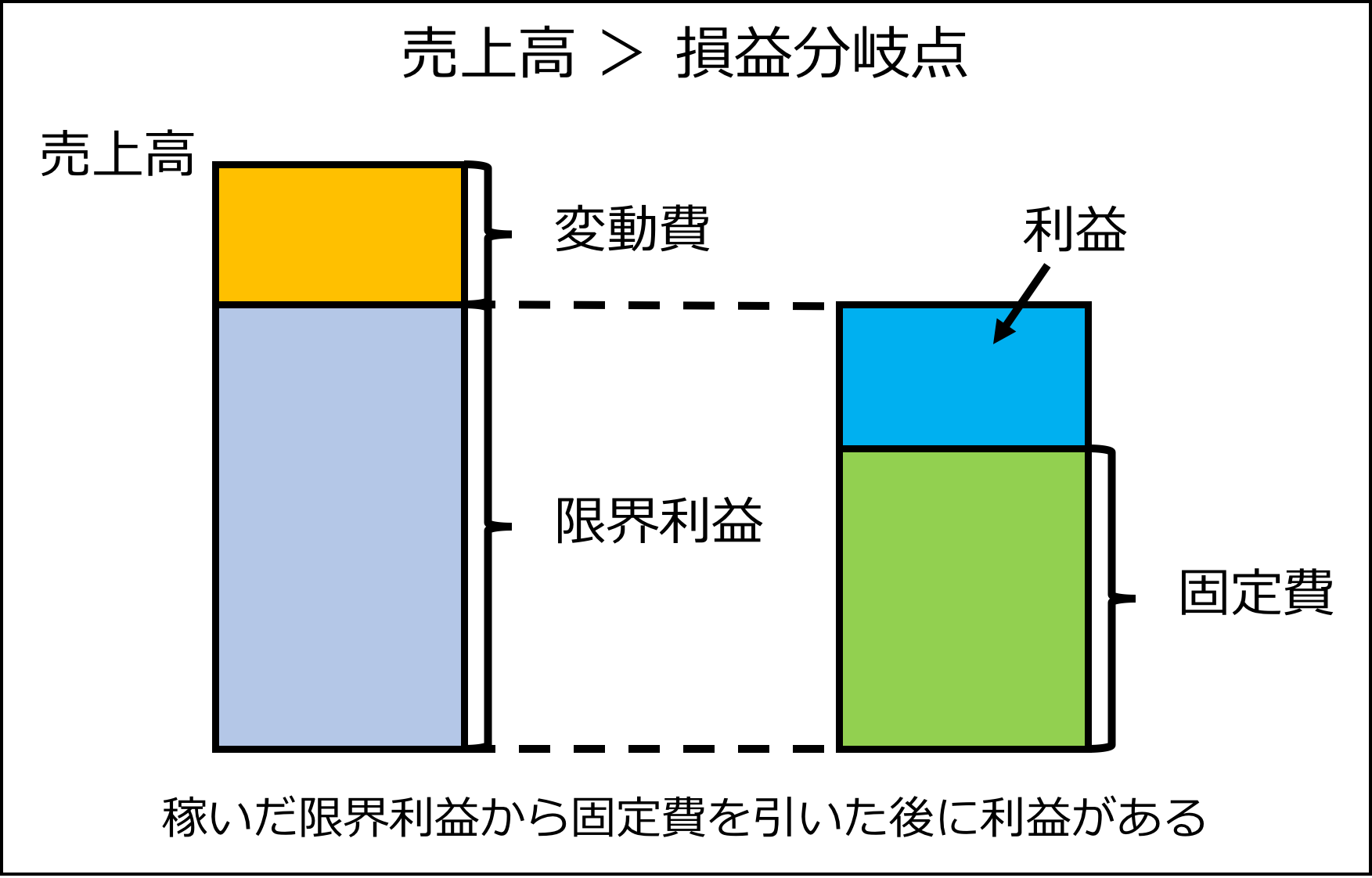

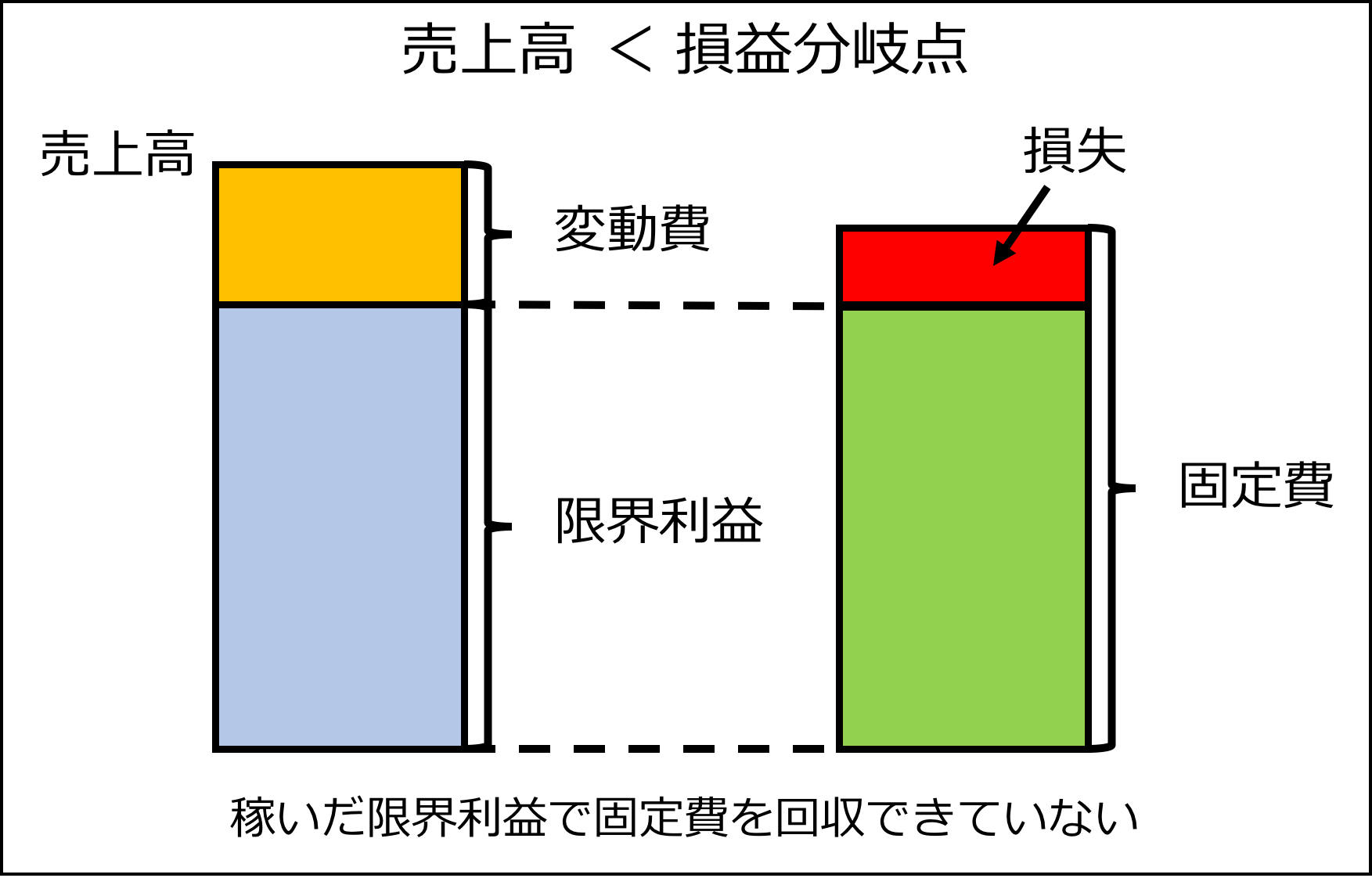

限界利益(の総合計) > 固定費 のときは、利益となる

限界利益(の総合計) < 固定費 のときは、損失となる

要するに、「限界利益(の総合計)= 固定費」のときは利益も損失もないのです。利益も損失もない売上高のことを「損益分岐点」といいます。

さらに言えることは、限界利益の総合計が固定費と同額になるまでは利益は発生し得ないということです。

限界利益は俗に言うところの「粗利」と捉えことができると既述しました。これは、企業が生み出した付加価値です。1皿あたりの料理に必要な食材や調味料が300円でありながらも1皿1000円で販売することの妥当性は付加価値にあります。レストランの調理師による料理やホールスタッフのサービスによって700円の付加価値を生み出しているのです。

つまり、限界利益(粗利)の金額の大きさは、その企業が生み出している付加価値の大きさをあらわすのです。この付加価値がステークホルダーに分配されることになります。ステークホルダーには従業員も含まれますので、この観点からもアルバイトや残業にかかる人件費は変動費に含めないことが妥当と言えるのです。

力関係で優位であることを背景に、仕入先に対して一方的に圧力をかけて安く仕入れて、限界利益(粗利)を出したところで、その企業に実力があると言えるかどうかは言うまでもないでしょう。

■損益分岐点となる売上高を求める

既述したハンバーグ定食の例で話しを進めます。固定費が70万円としたときの損益分岐点となる売上高を求めてみます。

「限界利益(の総合計)= 固定費」のときに損益分岐点となると述べました。1皿あたりの売価1000円、1皿あたり必要な食材や調味などの変動費が300円なので、

1皿あたりの限界利益 700円 = 1000円 - 300円

固定費70万円 ÷ 限界利益700円=1000皿

1000皿販売すれば固定費を回収できるだけの限界利益を獲得できることが求められました。ハンバーグ定食は1皿1000円であるので、下記の式で損益分岐点となる売上高を求めることができます。

損益分岐点の売上高 =1皿あたりの売価1000円×1000皿=100万円

検算してみましょう。

1000皿販売したときの変動費 = 300円×1000皿 = 30万円

固定費は70万円ですので、

変動費30万円 + 固定費70万円 = 費用合計100万円

となり、損益分岐点の売上高の100万円と同額と確認できます。

(後編に続く)

明治大学卒業。中小企業診断士、社会保険労務士、宅地建物取引士、2級ファイナンシャル・プランニング技能士。

東京都中小企業診断士協会 城北支部所属、ビジネスイノベーションハブ株式会社 取締役、シュー・ツリー・コンサルティング パートナー、イー・マネージ・コンサルティング協同組合 組合員、日本マーケティング学会会員、人を大切にする経営学会会員。

活動分野はIT、ビジネスモデル、デザイン思考、地域活性化。

大手システム会社を6年間勤務した後、独立してフリーランスで活動、数多くのプロジェクトに参画。ITを有効活用した中小企業の経営革新を実現するために、ビジネスモデルの研究やコンサルタント、執筆、セミナー企画、セミナー講師などの活動を行う。地域誘客プロジェクト立ち上げや商店街支援など、地域に根ざした活動もしている。 主な執筆、小さな会社を「企業化」する戦略(共著)、新事業で経営を変える!(共著)、「地方創生」でまちは活性化する(共著)、地方創生とエネルギーミックス(共著)。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。