本連載は、企業会計の初心者の方や企業会計が苦手な方向けの、専門用語の知識不要の企業会計入門です。第7回は、売上原価についてです。売上原価とは、企業が売り上げを獲得するために購入した製品の費用や製造に要した費用のことです。

小売店であれば仕入れにかかる費用のことで、製造業であれば工場での製造にかかる費用のことです。今回は、販売専門の企業と自社で製造した製品を販売する企業を比較しながら売上原価について述べます。

仕事の合間のコーヒーブレイクに読んで頂ければと思います。

■パン屋の2つのビジネスモデル

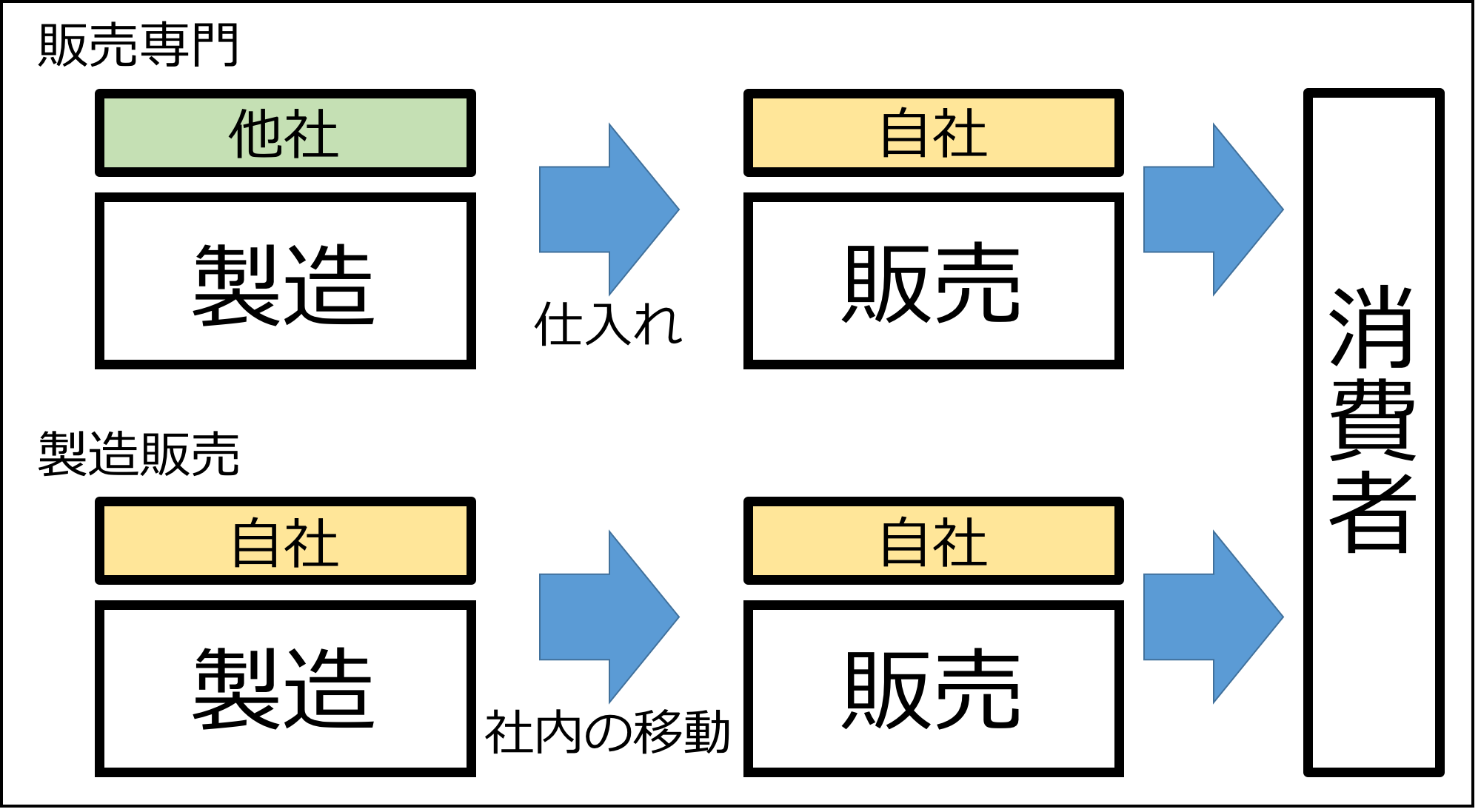

パンの販売店を題材に説明します。パンの販売店のビジネスモデルは2つに分類することができます。

他社から仕入れたパンを販売する店・・・販売専門

自家製のパンを販売する店・・・製造販売

いずれも販売をしていることには変わりはなく、自社内に製造部門を持っているかどうかの違いです。

どちらのビジネスモデルであっても、最終的な消費者に販売することで利益を獲得することができます。

企業会計では、利益は下記の式で求めます。

利益 = 売上高 - 費用

これをパンの販売店に置き換えてみると下記の式となります。

販売による利益 = 売上 - パンを店頭に並べるまでにかかった費用

この式を企業会計で用いられる式に置き換えると下記の式となります。

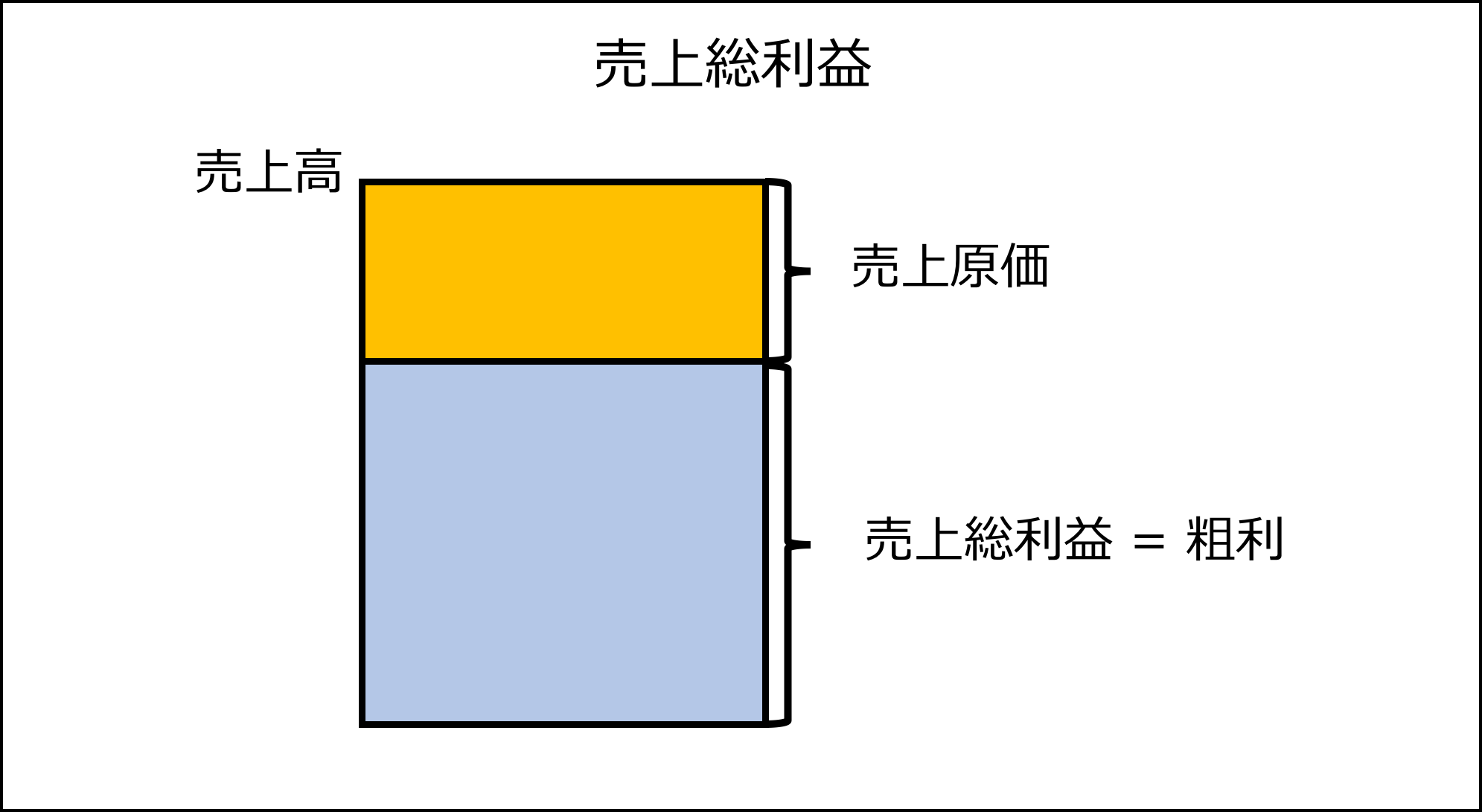

売上総利益(粗利) = 売上高 - 売上原価

企業会計では、売上高から売上原価を差し引いた利益のことを売上総利益と言い、売上総利益のことは「粗利」とも言います。

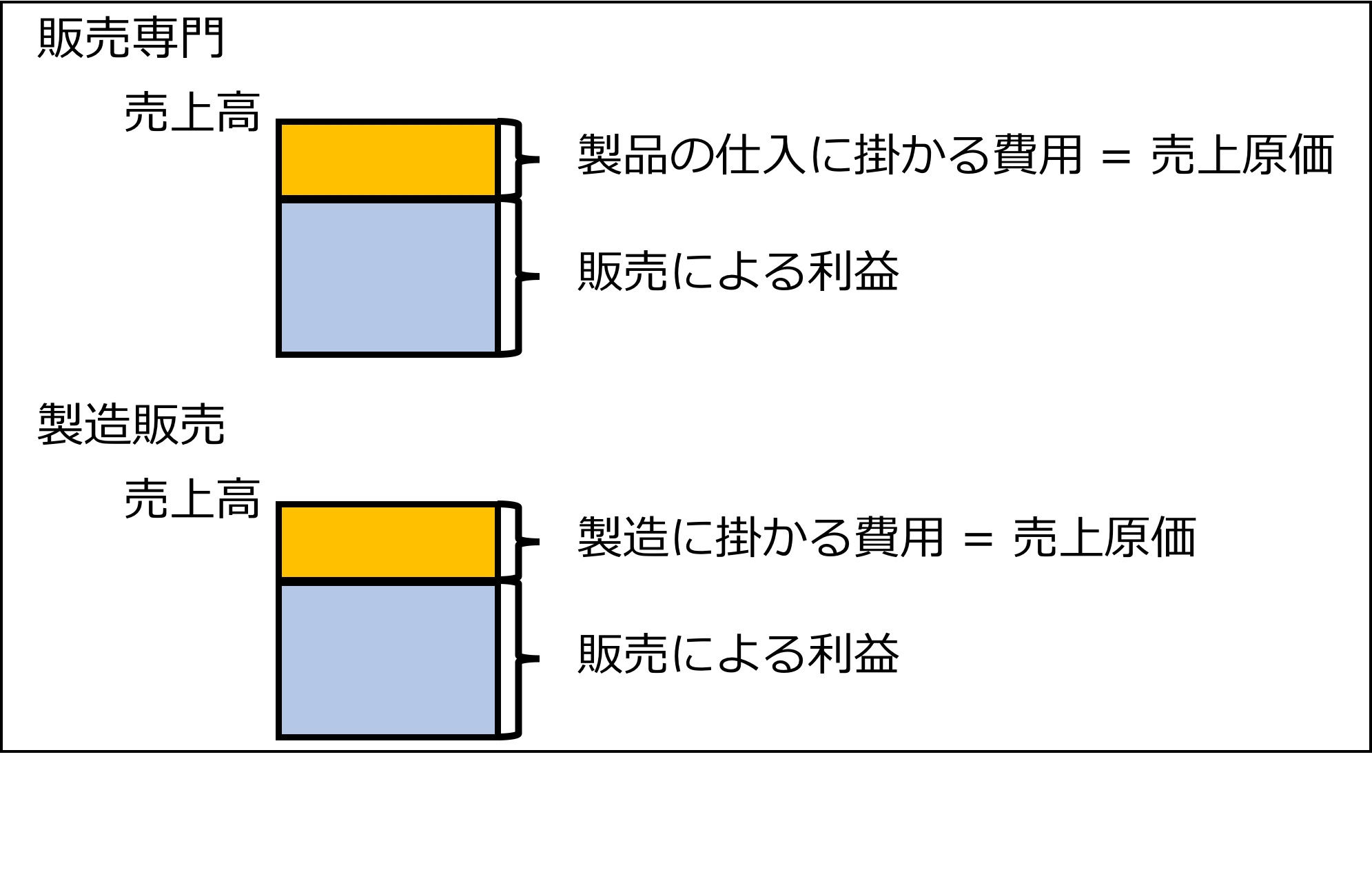

企業会計においては、他社から仕入れた製品を販売しようが、自社で製造した製品を販売しようが、「パンを店頭に並べるまでにかかった費用」を売上原価とします。要するに、売れる状態のものを手中にするまでにかかった費用を売上原価とするのです。

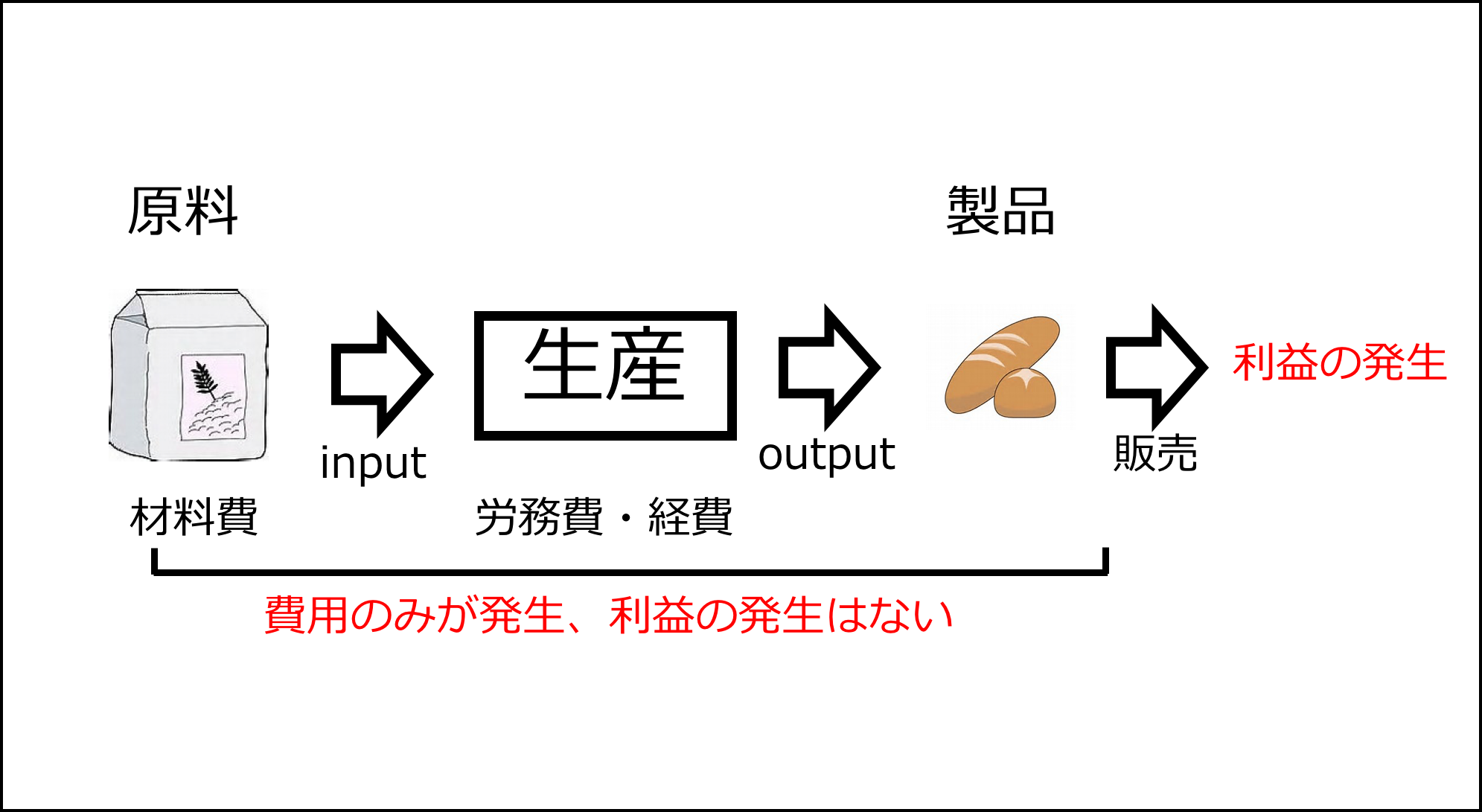

■製造するときにかかる費用

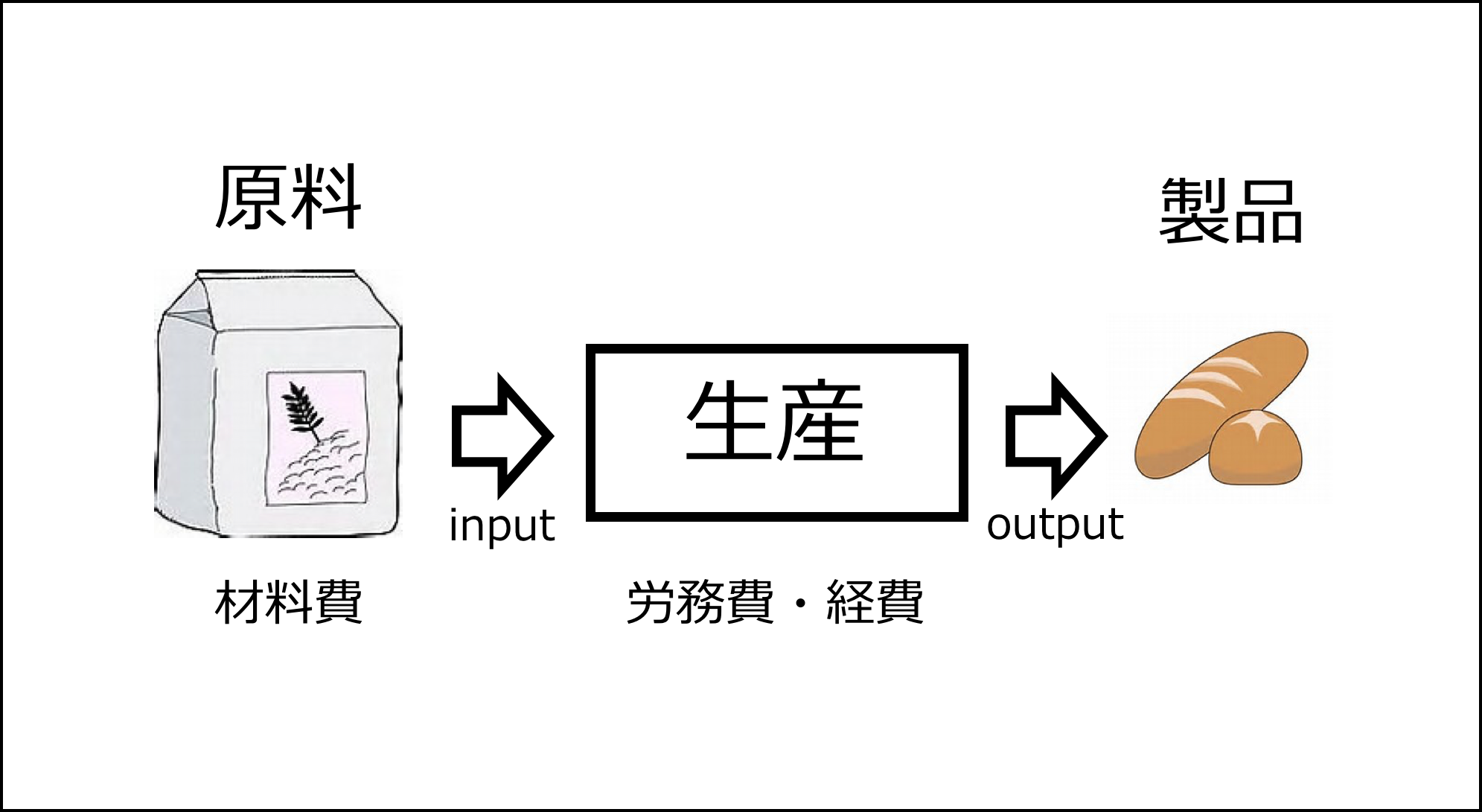

自家製のパンを販売する場合は、パンを製造するための原料を仕入れていますが、原料を仕入れるための費用だけが、売上原価とはならないことに注意が必要です。なぜならば、パンを製造する工場で働いている従業員の人件費や工場の維持管理にかかる費用も売上原価に含めるからです。

企業会計では、製造にかかる費用を3つに分類します。製造を行う企業では製造原価報告書と言う財務諸表を作成することになっています。製造原価報告書には下記の3項目について記載します。

材料費・・・原材料を仕入れにかかる費用

労務費・・・製造部門の従業員の人件費

経費・・・・材料費、労務費以外で必要とする費用

パンをお客さんに販売した時点で利益が生まれるのであって、販売ができる状態になるまでの過程では費用のみが発生しているのです。工場で付加価値を生むための活動は行われてはいるが、工場でいくら生産活動をしたところで、製品あるいは製造途中にある在庫が増えるのみで利益を生んでいるのではないのです。工場の生産活動で利益が生まれるのであれば、どんどん生産すれば良いと言うことになります。在庫が増えることと利益が生まれることに直接の因果関係はないのです。いくら生産したところで、売れなければ利益は発生し得ないのです。

■流通業で付加価値を高めるのは難しい

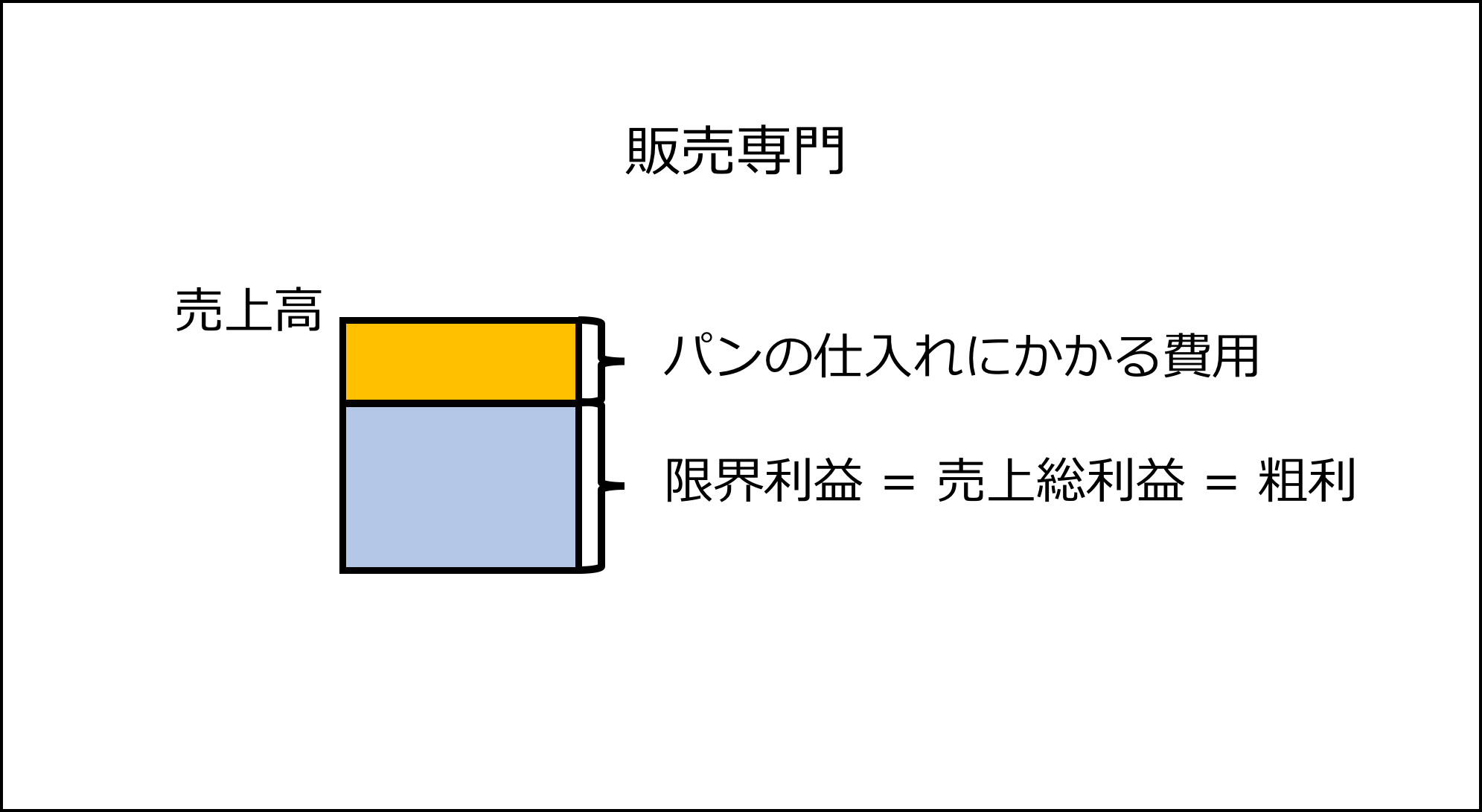

ここで重要な論点として、「限界利益」があります。「限界利益」とは、売上高から変動費を引いた額のことを言います。変動費とは、販売した「数量」に応じて変化する費用のことです。この論点については、第6回の連載で述べています。販売専門の場合は、パンの仕入れにかかる費用が変動費と言えるので、限界利益は下記の式で求めることができます。

限界利益 = 売価 - パンの仕入れにかかる費用(変動費)

売上総利益は下記の式で求めることができるので、限界利益を求める式と同じとなります。

なので、「限界利益 = 売上総利益 = 粗利」と言えることになります。

売上総利益 = 売価 - パンの仕入れにかかる費用(変動費)

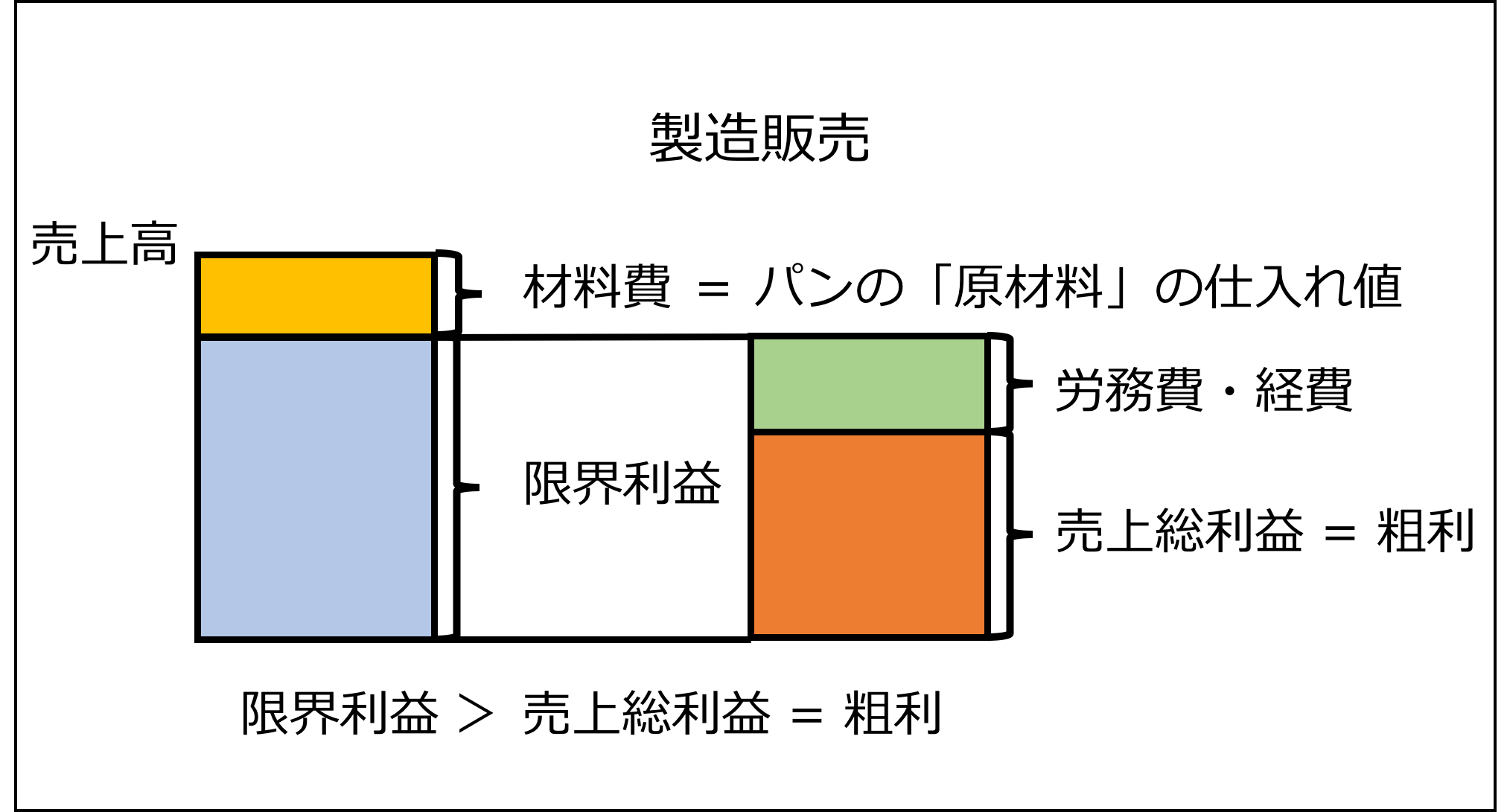

一方、製造販売の場合を見てみましょう。限界利益は下記の式で求めることが出来ます。売上に変動する費用はパンの「原材料」の仕入れにかかる費用です。工場が忙しいことと売上げには直接の因果関係はないです。忙しく生産したところで生産性が悪ければ、製品量には貢献しないです。また、人や設備に十分な投資を行えば、従業員1人あたりの生産性が上がり、少ないコストで必要とする量を生産ができるのです。

限界利益 = 売価 - パンの「原材料」の仕入れにかかる費用(変動費)

売上総利益は下記の式で求めることになるので、限界利益を求める式と同じとならないのです。

売上総利益 = 売価 - パンの「製造」にかかる費用

パンの「製造」にかかる費用とは、前述した材料費、労務費、経費の合計です。このうちで変動費となるのは材料費です。パンが売れる分だけの材料が必要だからです。一方で、労務費、経費は、パンの製造量に比例する費用と言えないでの固定費となります。従って、パンの「製造」にかかる費用には、変動費と固定費が含まれるのです。

なので、「限界利益 ≠ 売上総利益 = 粗利」となるのです。第6回の連載で、限界利益は俗に言うところの「粗利」と捉えても良いと述べましたが、厳密には、「限界利益(粗利) = 売価 – 変動費」となるのは、製造を行わない企業と言うことになります。

限界利益とは、企業が生み出した付加価値です。販売専門の企業とは流通業に分類されます。流通業は消費者の手もとに商品(製品)を届ける役割を担っています。

消費者の手もとに届けることに付加価値があるのですが、言うなれば商品(製品)を右から左に届けるのみでは付加価値を高めるには限度があり、差別化も難しく、価格競争に陥りやすいです。言い換えれば、獲得する限界利益が小さくなりやすいと言うことです。

一方で、製造も行うのであれば、製品の企画立案や製造の過程で創意工夫を行う機会があり、付加価値を高めやすいのです。販売専門の場合と製造販売の場合とを式で比較すると、下記のようになることからも製造も行う方が付加価値を高めやすいと確認ができます。

販売専門の場合、限界利益(付加価値) = 売上総利益 = 粗利

製造販売の場合、限界利益(付加価値) > 売上総利益 = 粗利

明治大学卒業。中小企業診断士、社会保険労務士、宅地建物取引士、2級ファイナンシャル・プランニング技能士。

東京都中小企業診断士協会 城北支部所属、ビジネスイノベーションハブ株式会社 取締役、シュー・ツリー・コンサルティング パートナー、イー・マネージ・コンサルティング協同組合 組合員、日本マーケティング学会会員、人を大切にする経営学会会員。

活動分野はIT、ビジネスモデル、デザイン思考、地域活性化。

大手システム会社を6年間勤務した後、独立してフリーランスで活動、数多くのプロジェクトに参画。ITを有効活用した中小企業の経営革新を実現するために、ビジネスモデルの研究やコンサルタント、執筆、セミナー企画、セミナー講師などの活動を行う。地域誘客プロジェクト立ち上げや商店街支援など、地域に根ざした活動もしている。 主な執筆、小さな会社を「企業化」する戦略(共著)、新事業で経営を変える!(共著)、「地方創生」でまちは活性化する(共著)、地方創生とエネルギーミックス(共著)。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。