本連載は、企業会計の初心者の方や企業会計が苦手な方向けの、専門用語の知識不要の企業会計入門です。第6回は、損益分岐点についてです。損益分岐点とは、文字通り利益が出るのか損失が発生してしまうのかの分岐点となる売上高です。

前編に続いて損益分岐点について解き明かし、獲得したい利益額にもとづいて売上高の目標を設定するときに、どうやって目標とする売上高を導出すれば良いのかを紹介します。

仕事の合間のコーヒーブレイクに読んで頂ければと思います。

■売上高の内訳から損益分岐点を求める

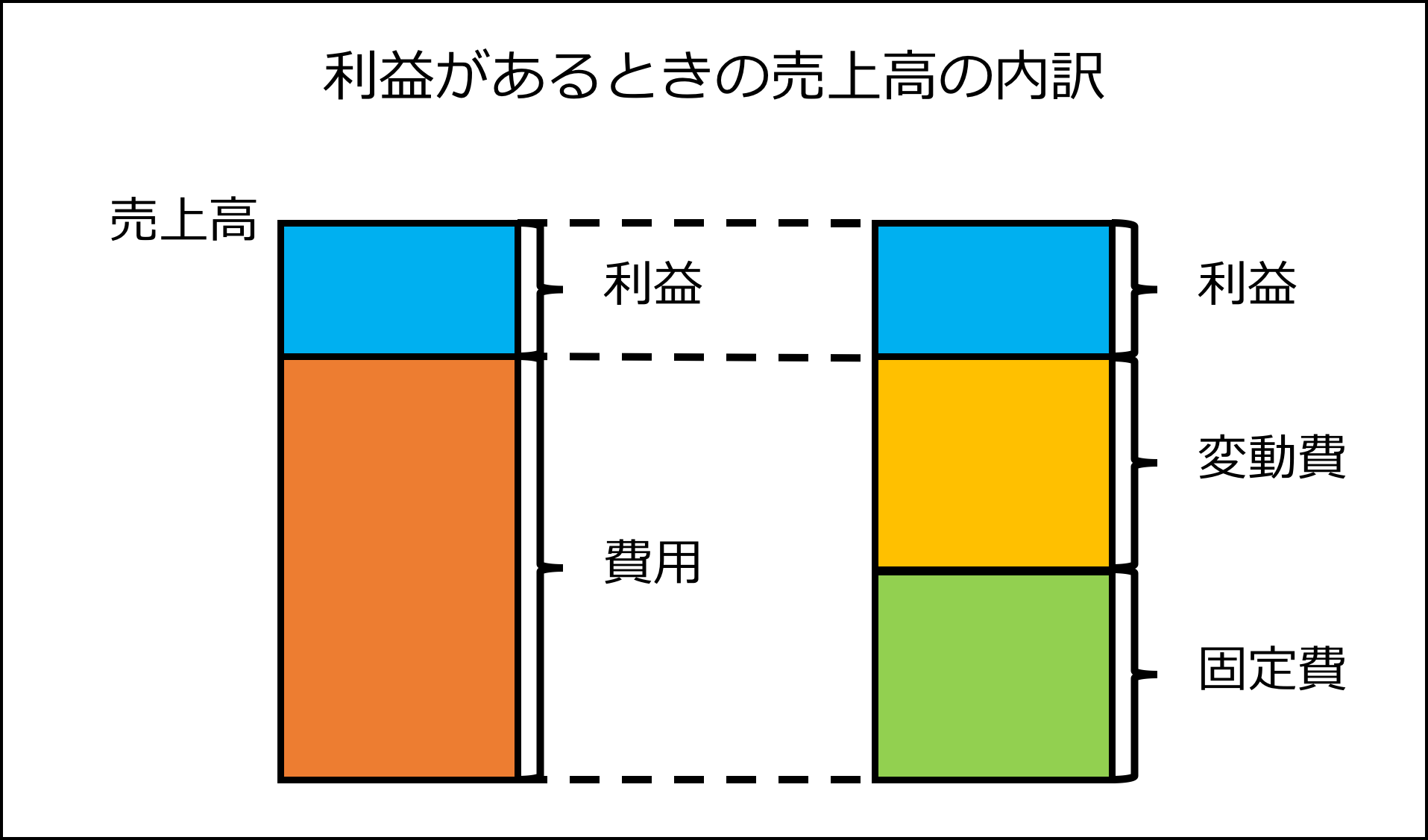

前編とは違う方法で損益分岐点の売上高を導出してみます。売上高は費用と利益に分解することができます。掛かる費用に利益分を上乗せした金額で販売することで、企業は儲けることができるのです。

売上高 = 費用 + 利益

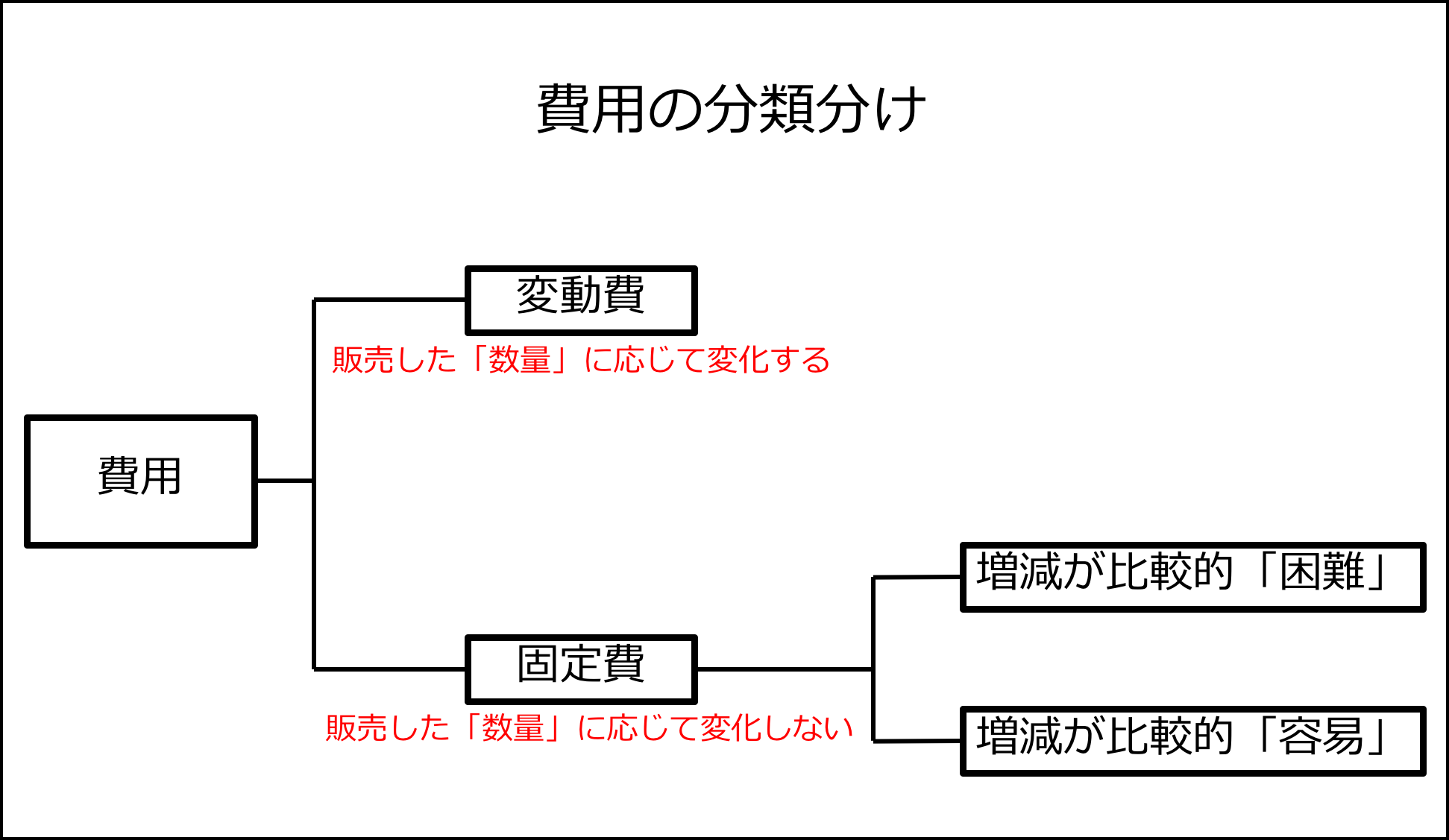

さらに、費用は変動費と固定費に分解できるので、下記の式で表現することが可能です。

売上高 = 変動費 + 固定費 + 利益

また、変動費は下記の式で表現することができます。

変動費 = 売上高 × 変動費率

変動費率とは、売上高に占める変動費の割合のことです。

前編に引き続きハンバーグ定食を例にして説明します。1皿あたりの料理に必要な食材や調味料などで300円必要だとすれば、300円が変動費となります。なぜならば、販売した「数量」により増加する費用だからです。

なお、料理に必要な食材や調味料など、仕入に関わる費用のことを企業会計では「売上原価」「仕入れ値」と言います。ですので、変動費と売上原価は実質的に同じものだと捉えることができます。また、売上高に占める売上原価の割合のことを「原価率」と言います。日常会話で原価率が高いと言うことがありますが、仕入に要した費用の割に安い値付けになってしまっていることを意味しています。

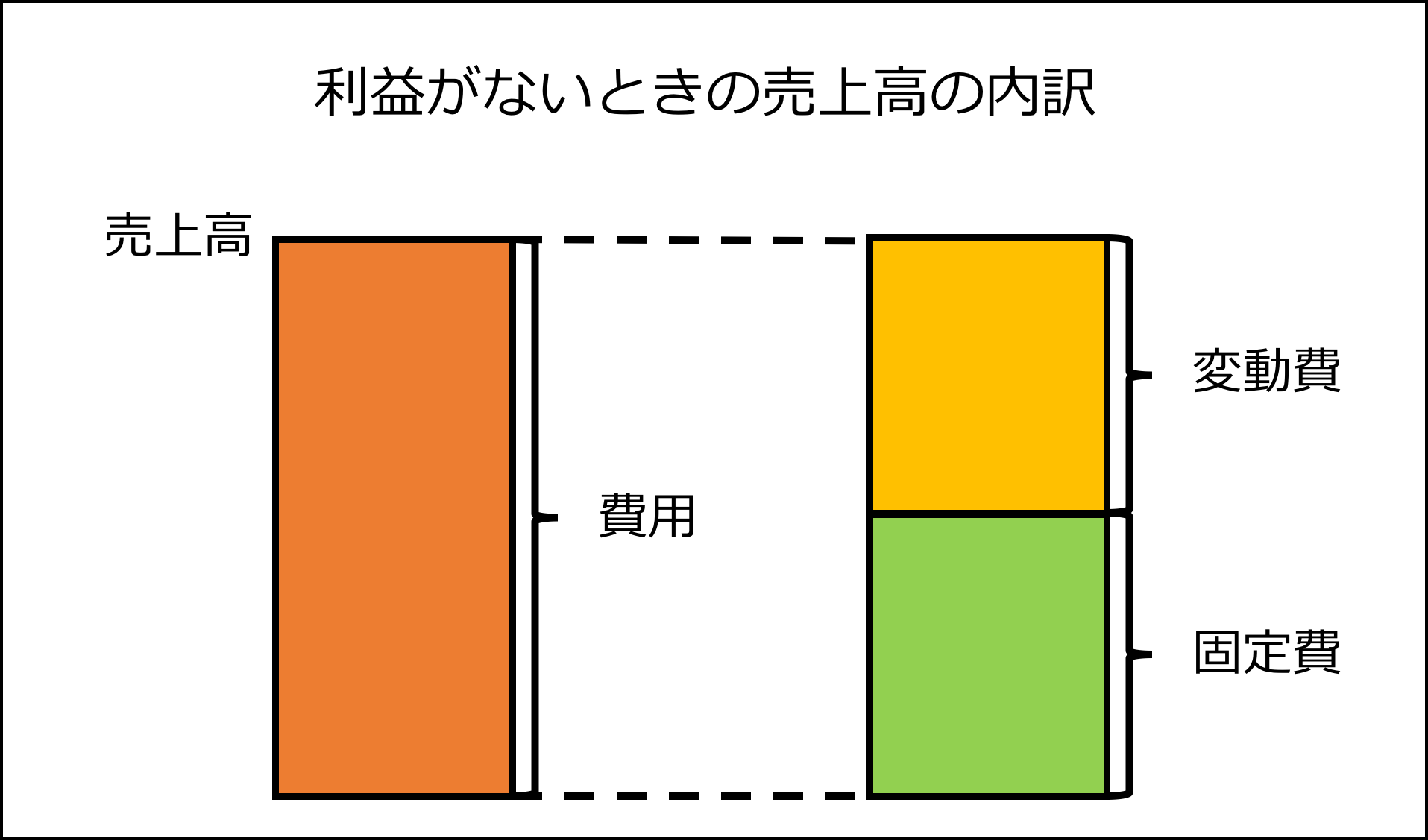

損益分岐点とは利益が0円の状態であるので、下記の式となります。

損益分岐点の売上高 = 変動費 + 固定費 + 利益0円

= 変動費 + 固定費 (利益は0円なので式から省略)

ここから、徐々に数学の色が濃くなりますが、なるべく平易に進めますので、お付き合いください。

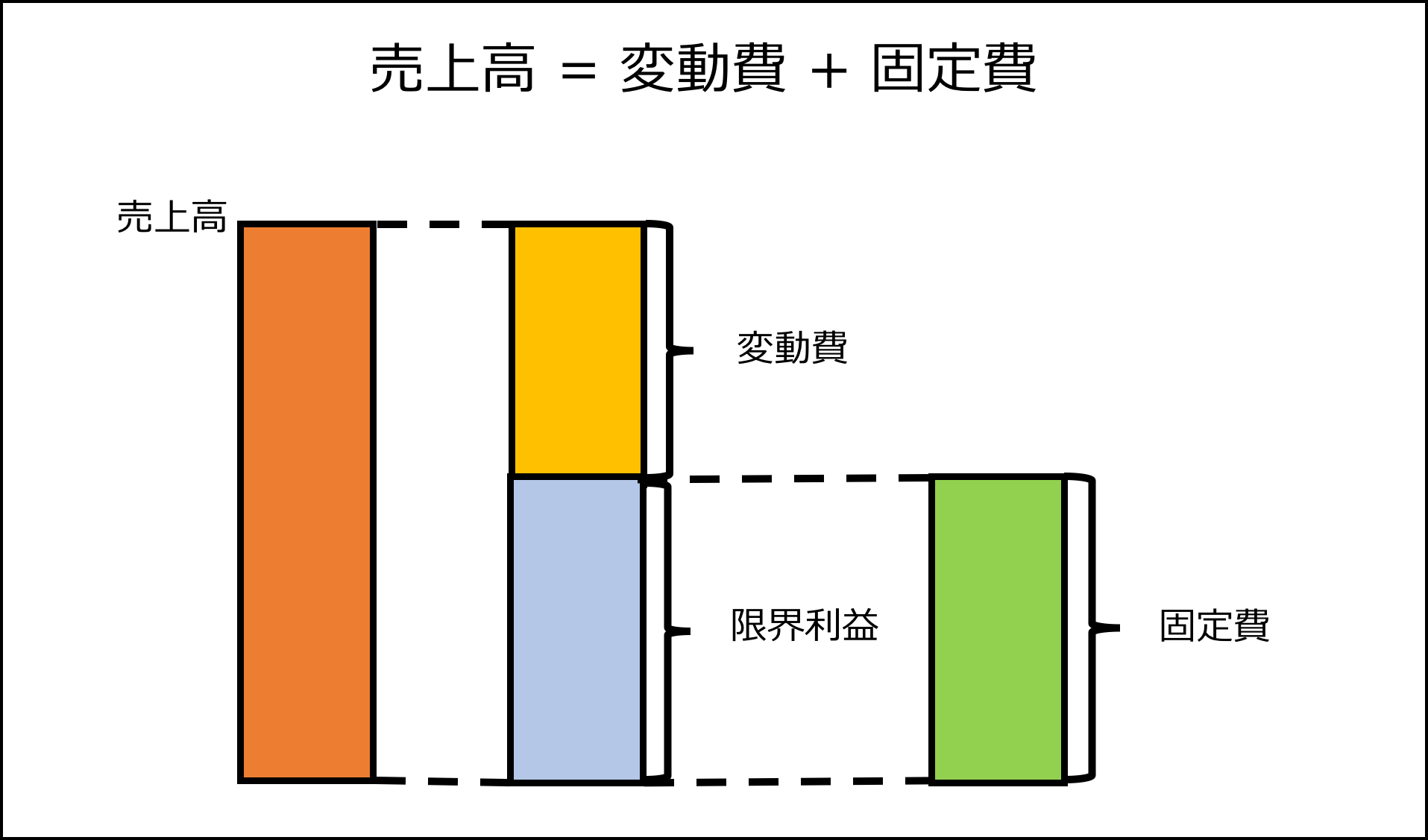

変動費 = 売上高 × 変動費率なので、

損益分岐点の売上高 = (損益分岐点の売上高 × 変動費率) + 固定費

この式の「損益分岐点の売上高 × 変動費率」を左辺に持っていくと、下記の式となります。

損益分岐点の売上高 – (損益分岐点の売上高 × 変動費率) = 固定費

要するに、売上高から変動費を差し引くと固定費分しか残らず、利益を獲得することができていない状態です。

また、「損益分岐点の売上高 – (損益分岐点の売上高 × 変動費率)」は、限界利益を求める式となります。なぜならば、売上高から変動費を引いた金額が限界利益だからです。

さらに下記の式に変形することができます。

(損益分岐点の売上高 × 1) – (損益分岐点の売上高 × 変動費率) = 固定費

左辺を売上高でくくります。

損益分岐点の売上高(1 – 変動費率) = 固定費

この式の両辺を「1 – 変動費率」で割ると下記の式となります。

損益分岐点の売上高 = 固定費 ÷ (1 – 変動費率)

この式が、よく紹介されている損益分岐点の売上高を求める式です。変動費率は売上高に占める変動費の割合なので、必ず1より小さい値となります。

ところで、変動費率が1より大きいとどうなるのでしょうか?

変動費 = 1皿あたりの売価1000円× 変動費率

= 1皿あたりの売価1000円× 1.1・・・変動費率が1より大きい

= 1100円・・・売価より高い

売上高に占める変動費の割合が大きい状態とは、即ち売上高より「売上原価」「仕入れ値」が大きいと言うことになります。これは俗に言う「原価割れ」です。通常は、そんな商品で商売しないので、売上高に占める変動費の割合は1より小さいとして計算ができるのです。

前編のハンバーグ定食の例で計算をしてみます。

・1皿あたりの売価 1000円

・1皿あたり必要な食材や調味などの変動費 300円

・固定費 70万円

変動費率 = 1皿あたりの変動費300円 ÷ 1皿あたりの売価1000円

= 0.3

損益分岐点の売上高 = 固定費 ÷ (1 – 変動費率)

= 70万円 ÷ (1 – 0.3)

= 100万円

となり、前編で求めた損益分岐点の売上高の100万円と同額と確認できます。

■儲けたい利益を獲得する売上高を求める

前述した式をほんの少し応用することで、獲得したい利益額を基準にして、売上高の設定をすることが可能となります。今度は利益がある売上高の式を用います。

売上高 = 変動費 + 固定費 + 利益

損益分岐点の売上高のときと同様に式を展開します。

変動費 = 売上高 × 変動費率なので、

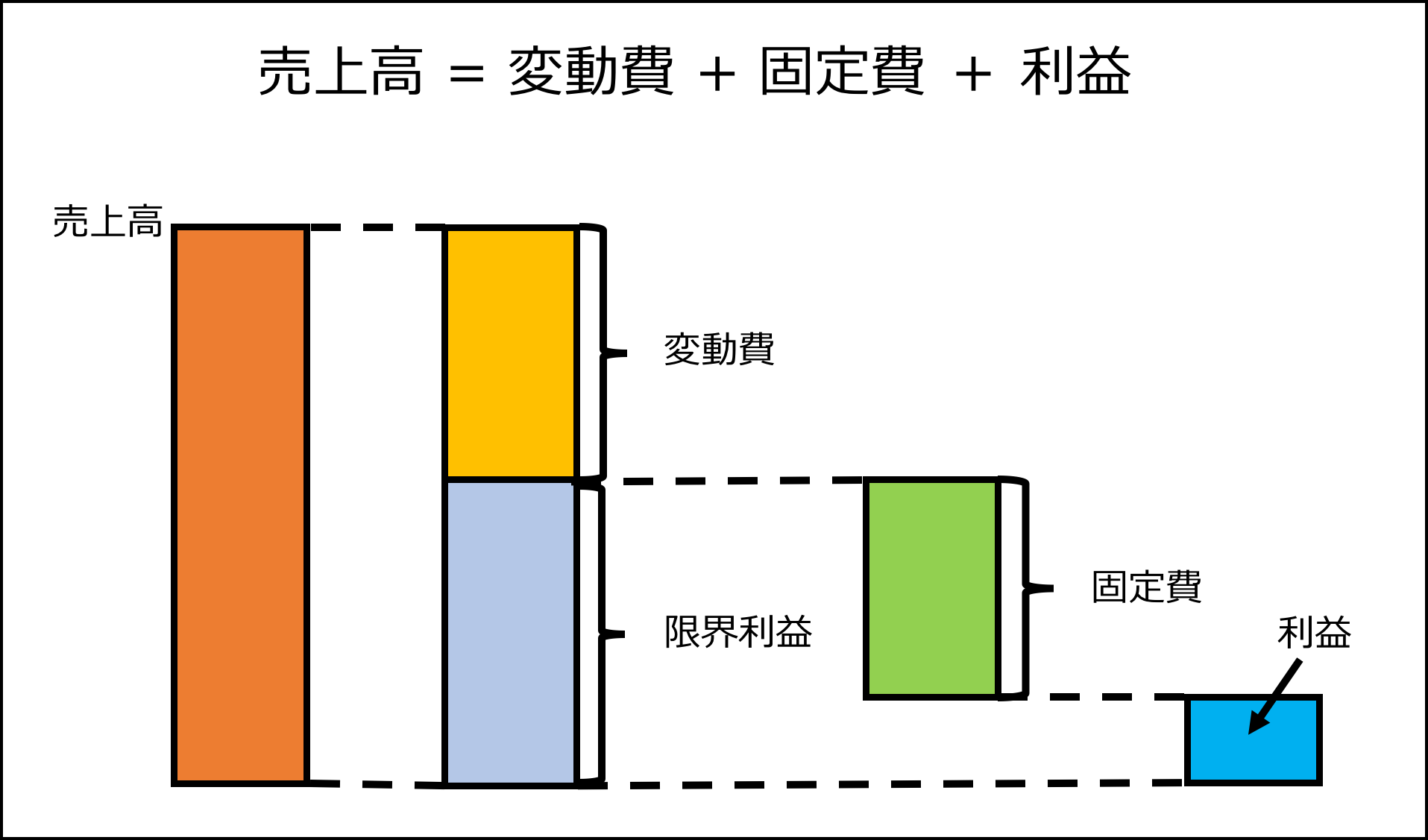

売上高 = (売上高 × 変動費率) + 固定費 + 利益

この式の「売上高 × 変動費率」を左辺に持っていくと、下記の式となります。

売上高 – (売上高 × 変動費率) = 固定費 + 利益

要するに、売上高から変動費を引いたときに、固定費分と利益が残っている状態です。

「売上高 – (売上高 × 変動費率)」は、限界利益を求める式となります。なぜならば、売上高から変動費を引いた金額が限界利益だからです。

さらに下記の式に変形ができます。

(売上高 × 1) – (売上高 × 変動費率) = 固定費 + 利益

左辺を売上高でくくります。

売上高(1 – 変動費率) = 固定費 + 利益

この式の両辺を「1 – 変動費率」で割ると下記の式となります。

売上高 = (固定費 + 利益) ÷ (1 – 変動費率)

この式を用いることで、獲得したい利益額にもとづいた売上高を求めることができます。

ここで、70万円の利益が欲しいとして、ハンバーグ定食の例で計算をしてみます。

変動費率 = 1皿あたりの変動費300円 ÷ 1皿あたりの売価1000円

= 0.3

売上高 = (固定費 + 利益) ÷ (1 – 変動費率)

= (70万円 + 70万円) ÷ (1 – 0.3)

= 140万円 ÷ 0.7

= 200万円

検算してみましょう。

費用合計 = 変動費200万円×0.3 + 固定費70万円

= 60万円 + 70万円

= 130万円

利益を求める下記の式に当てはめます。

利益 = 売上高 – 費用

= 200万円 – 130万円

= 70万円

となり、70万円の利益があると確認できます。

■固定費と変動費率は一定ではない

前編では、アルバイトを雇ったリ、時間外労働による残業代支払いにより増える人件費は、変動費と取り扱うのは、適切ではないと指摘しました。アルバイトを雇ったとしても、来店客が無ければ商品は売れませんし、従業員が残業したからと言って受注量が増えるわけではありません。なので、販売した「数量」に応じて変化する費用である変動費とするのは適切とは言えないのです。

一方で、家賃のように経営者の意思で減らしたり増やしたりすることが困難な費用があります。店舗にしてもオフィスにしても立地条件は重要ですし、引っ越すにしても金銭的なコストのみならず、時間や手間のコストも多大だからです。このような費用の方が、感覚的に固定費と捉えやすいでしょう。

つまりは、固定費には経営者の判断で容易に減らしたり増やしたりできる費用と経営者の意思で減らしたり増やしたりすることが困難な費用があるのです。

また、変動費率は売上高に占める変動費の割合なので、仕入れ値が高騰しても売価に転嫁することが出来なければ、変動費率はおのずと上昇します。仕入れ値が同じでも価格競争に陥ったらどうでしょうか?やはり変動費率はおのずと上昇します。

このように固定費と変動費率は必ずしも一定ではないので、今回紹介した損益分岐点の式を用いるときは、どの時点のどの数字を用いるべきかに十分に配慮することが必要となります。

明治大学卒業。中小企業診断士、社会保険労務士、宅地建物取引士、2級ファイナンシャル・プランニング技能士。

東京都中小企業診断士協会 城北支部所属、ビジネスイノベーションハブ株式会社 取締役、シュー・ツリー・コンサルティング パートナー、イー・マネージ・コンサルティング協同組合 組合員、日本マーケティング学会会員、人を大切にする経営学会会員。

活動分野はIT、ビジネスモデル、デザイン思考、地域活性化。

大手システム会社を6年間勤務した後、独立してフリーランスで活動、数多くのプロジェクトに参画。ITを有効活用した中小企業の経営革新を実現するために、ビジネスモデルの研究やコンサルタント、執筆、セミナー企画、セミナー講師などの活動を行う。地域誘客プロジェクト立ち上げや商店街支援など、地域に根ざした活動もしている。 主な執筆、小さな会社を「企業化」する戦略(共著)、新事業で経営を変える!(共著)、「地方創生」でまちは活性化する(共著)、地方創生とエネルギーミックス(共著)。

専門家と1時間相談できるサービスOpen Researchを介して、企業の課題を手軽に解決します。業界リサーチから経営相談、新規事業のブレストまで幅広い形の事例を情報発信していきます。